Article paru dans le Dossier : La finance durable du Magazine N°804 Avril 2025 La Jaune et la Rouge.

Les assureurs sont des acteurs financiers majeurs dans le système économique mondial ; ils ont de ce fait un rôle clé à jouer pour contribuer à la transition climatique, au moins à trois titres : en tant qu’investisseurs activistes, techniciens responsables et champions de la résilience. Ce sont des défis exigeants et qui peuvent avoir un coût, mais la responsabilité sociétale du secteur exige ces efforts collectifs face au réchauffement climatique.

Le réchauffement climatique est un défi mondial d’une ampleur sans précédent. Face à ce phénomène, la communauté internationale doit répondre de manière résolue et globale. Cette réponse repose sur deux axes principaux : d’une part, l’atténuation du réchauffement par la décarbonation de tous les secteurs économiques, avec une mobilisation sans faille des pouvoirs publics, des entreprises et des ménages ; d’autre part l’adaptation, qui consiste à renforcer la résilience des sociétés face à l’intensification des phénomènes climatiques extrêmes, de plus en plus fréquents et intenses.

Dans ce contexte, les assureurs, acteurs essentiels de notre économie, se voient confier un rôle crucial. Leur mission ne se limite pas à l’indemnisation des risques liés au climat, mais s’étend à des engagements proactifs et stratégiques qui orientent les transitions économiques et environnementales. L’importance de cette mission est aujourd’hui soulignée par les pouvoirs publics, qui ont commandé en mai 2023 un rapport sur le rôle de l’assurance face aux défis du changement climatique. Ce rapport, rédigé en collaboration avec Gonéri Le Cozannet et Myriam Merad, met en évidence trois leviers essentiels d’action pour les assureurs responsables dans ce grand défi de la transition climatique.

L’assureur financier activiste

Les assureurs, en tant que principaux détenteurs d’actifs au niveau mondial, ont un pouvoir unique pour influencer la transition énergétique. Cette transition passe par le remplacement des énergies de source fossile par une électricité décarbonée, la mise à l’échelle des réseaux de transmission et du stockage de l’électricité, l’électrification des usages privés et industriels. Le triplement des capacités de production d’électricité renouvelable à l’horizon 2030 et la transition hors des énergies fossiles sont deux engagements phares de la COP28 de Dubaï. Cette transition nécessite des investissements colossaux, estimés par l’IEA (International Energy Agency) à plus de 3 000 milliards de dollars par an à l’échelle mondiale sur les dix prochaines années. Ces investissements sont impératifs non seulement pour financer les infrastructures des énergies renouvelables dans les pays développés, mais aussi pour remplacer les énergies fossiles dans les pays en développement, souvent plus vulnérables aux impacts du changement climatique.

Les assureurs sont parmi les plus importants propriétaires d’actifs au niveau mondial. En Europe, ces actifs ont dépassé 8 000 milliards d’euros en 2023. Leur rôle d’investisseur à impact ou « activiste » pour lutter contre le réchauffement climatique est déterminant à double titre. D’abord, ils peuvent choisir de soutenir les projets verts, en privilégiant les infrastructures d’énergie renouvelable ou les technologies de stockage et de transmission d’énergie. Cela implique parfois une certaine bienveillance sur les rendements attendus. Par exemple, dans les pays développés, les assureurs peuvent accepter un rendement légèrement inférieur sur leurs investissements dans les énergies renouvelables afin de maximiser le nombre de projets financés. En revanche, dans les pays en développement, où les rendements de base peuvent être supérieurs, les assureurs doivent être prêts à accepter des risques opérationnels ou politiques supérieurs.

“La Net-Zero Asset Owner Alliance regroupe 80 assureurs, réassureurs et fonds de pension gérant près de 9 000 milliards de USD d’actifs.”

En parallèle, les assureurs doivent également adopter une posture active face aux entreprises des secteurs les plus polluants. Cela signifie que, au-delà du simple financement, les assureurs doivent intervenir pour inciter ces entreprises à adopter des plans de décarbonation ambitieux. Ce dialogue constructif, fondé sur des objectifs environnementaux communs, doit être mené avec exigence mais aussi bienveillance. Si un tel dialogue échoue à convaincre une entreprise de l’importance de s’aligner sur les objectifs de l’Accord de Paris, la cession d’actifs peut devenir l’option ultime.

En privant ces entreprises de financement, les assureurs augmentent le coût de leur transition, ce qui rend leur stratégie moins viable à long terme. Au niveau mondial, la Net-Zero Asset Owner Alliance regroupe depuis 2019, sous l’orchestration du Programme environnement des Nations unies, 80 assureurs, réassureurs et fonds de pension gérant près de 9 000 milliards de USD d’actifs. Ces investisseurs partagent l’objectif d’une transition alignée sur l’Accord de Paris et s’engagent sur des objectifs à l’horizon 2025, à l’horizon 2030 et 2050 en cohérence.

L’assureur technicien responsable

Outre leur rôle d’investisseur, les assureurs jouent également un rôle technique majeur, en premier lieu dans la gestion des sinistres. Si ce rôle est bien connu des assurés, son potentiel pour réduire l’empreinte carbone est souvent sous-estimé. À la suite d’un sinistre, l’assureur est un acteur clé dans le choix des solutions de réparation et de remplacement.

Ces décisions, souvent prises en collaboration avec les assurés, peuvent réduire significativement les émissions de gaz à effet de serre liées à la réparation. Ainsi, plusieurs initiatives permettent aux assureurs de jouer un rôle actif dans la réduction de l’empreinte carbone après sinistre. Par exemple, proposer un véhicule de remplacement électrique en cas d’accident, ou utiliser des pièces de réemploi pour réparer un véhicule plutôt que de le remplacer par des pièces neuves, peut réduire l’impact environnemental. La plupart des assureurs affichent des taux de recours aux pièces de réemploi sur les réparations d’accident de l’ordre de 10 à 16 %. Ils visent à présent le plus souvent des taux de l’ordre de 20 %.

Certaines compagnies vont même plus loin en offrant des indemnités supplémentaires, dites « clauses vertes », pour encourager l’utilisation de matériels ou de technologies vertes, comme le remplacement d’une chaudière par une pompe à chaleur. L’impact de ces initiatives est considérable. Par exemple, si tous les contrats d’assurance automobile en France incluaient une indemnité pour remplacer un véhicule thermique par un véhicule électrique en cas de perte totale, la vitesse de l’électrification du parc automobile pourrait doubler.

De même, proposer un véhicule de remplacement électrique lors d’un sinistre aurait un triple impact positif : cela familiariserait les clients avec les véhicules électriques, encouragerait les constructeurs à augmenter leur production et dynamiserait le marché de l’occasion, rendant ainsi l’électrique plus accessible.

Certaines de ces actions entraînent un surcoût, d’autres sont sources d’économies : les pièces et matériaux de réemploi sont le plus souvent moins chers que leur équivalent neuf ; le surcoût du passage à l’électrique pour un véhicule ou une chaudière représente quelques milliers d’euros, mais la fréquence des sinistres concernés est faible (1 % de sinistres totaux en automobile, 1 % de sinistre supérieur à 50 000 euros en habitation). Dans le second domaine technique des politiques de souscription, l’assureur a beaucoup moins de capacité d’influence sur les comportements de ses clients.

« Dans le second domaine technique des politiques de souscription, l’assureur a beaucoup moins de capacité d’influence sur les comportements de ses clients. »

La pression concurrentielle sur les marchés matures rend illusoire toute intervention de sa part sur le comportement des clients, donc sur ses choix d’acquisition ou d’usage des biens assurés (véhicule, logement, etc.). La seule exception concerne l’assurance des grands risques, dont la complexité et les expertises techniques nécessaires rendent l’offre très limitée. En position de force pour garantir ou non, l’assureur peut engager un dialogue de performance environnemental avec ses clients.

Cette ligne directrice a animé à ses débuts l’alliance internationale NZIA (Net-Zero Insurance Alliance) des assureurs engagés dans la décarbonation de leur périmètre « client final ». La contre-offensive de procureurs américains contre une prétendue entente au détriment des producteurs d’énergies fossiles a mis fin à cette aventure collective. Il demeure que la souscription responsable reste un choix ouvert aux assureurs de grands risques pour certains marchés spécifiques où la capacité du marché est faible (plateformes pétrolières, transport maritime de combustibles fossiles, etc.).

L’assureur champion de la résilience

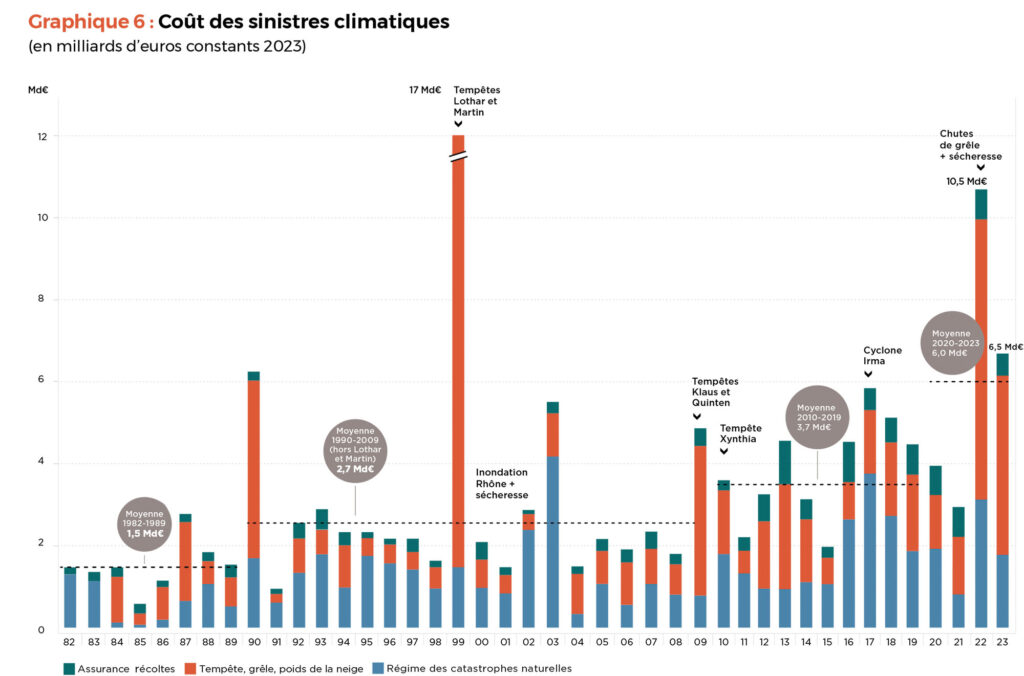

Le rôle des assureurs dans l’adaptation au changement climatique est particulièrement visible dans la gestion des risques liés aux événements climatiques extrêmes. Ces événements, de plus en plus fréquents et violents, exigent une action forte pour renforcer la résilience des territoires et des populations. Les assureurs, en tant qu’acteurs de confiance, ont un rôle clé à jouer pour garantir la pérennité économique face à ces risques. En matière de prévention, les assureurs investissent principalement sur le segment des grandes entreprises, en proposant des conseils sur la protection des bâtiments ou l’amélioration des infrastructures face aux risques climatiques. Cependant, pour le marché des particuliers, ces efforts restent limités. Pour y remédier, il est impératif que l’État et les collectivités locales intensifient leurs actions pour renforcer la résilience des territoires.

Les stratégies de prévention doivent être adaptées à chaque type de péril, en fonction des caractéristiques géographiques et climatiques des régions. L’obsolescence de certaines cartes de plans de prévention des risques en France métropolitaine et outre-mer explique notre recommandation de les mettre à jour, mission qui vient d’être confiée à la CCR (Caisse centrale de réassurance). Nous portons aussi la conviction que la sensibilisation des citoyens exposés est une cause nationale susceptible de rehausser la résilience de leur habitat. Cela justifie à nos yeux le développement d’une association de sensibilisation sur le modèle de l’association Prévention routière, dont l’efficacité est prouvée.

« En France, le régime d’indemnisation des catastrophes naturelles est obligatoire et performant. »

Une autre dimension cruciale de l’adaptation est l’accès universel à l’assurance climatique. Aujourd’hui, près de 70 % des pertes occasionnées par des événements naturels en Europe ne sont pas indemnisées par l’assurance privée. En France, le régime d’indemnisation des catastrophes naturelles est obligatoire et performant. Il exclut toutefois l’assurance récoltes et prairies, car les subventions européennes dont elle peut bénéficier excluent les assurances obligatoires. Même subventionnées à 65 %, ces couvertures ne sont souscrites que par 30 % des exploitants, ce qui montre l’inefficacité d’un régime non obligatoire.

Le premier obstacle à l’assurance climatique universelle est en effet son coût, particulièrement dans les zones les plus exposées. Si le marché fixe librement le tarif, pour consentir les meilleurs prix aux clients les moins risqués, les primes payées par les plus exposés doivent refléter exactement leur niveau de risque. Risque élevé signifie donc prix élevé et renforcement de l’exclusion financière. Ce phénomène de segmentation est la première cause de non-assurance climatique. La seconde est la pression mise sur les dépenses contraintes par les acteurs économiques les plus faibles, ménages, agriculteurs comme entreprises.

Une nouvelle responsabilité historique pour les assureurs

La solution n’existe pas dans un régime soumis aux seules forces du marché, qui conduisent inévitablement à une segmentation maximale. Elle se situe, comme le montrent l’Espagne et la France, dans une solidarité organisée entre clients très et peu exposés, les derniers subventionnant les premiers.

Plusieurs contraintes, conditions du succès, peuvent être introduites dans le jeu assurantiel par l’État, comme dans le cas du Régime français d’indemnisation des catastrophes naturelles : un tarif imposé par l’État, qui rende l’assurance accessible à tous, sur tous les territoires, et évite l’exclusion financière ; une disparité assumée de résultats techniques pour les assureurs selon les zones ; des pertes sur les zones surexposées aux événements climatiques (zones rouges) équilibrées par des profits sur les zones sous-exposées (zones vertes), tout cela résultant du tarif « solidaire » imposé ; une compensation interne par chaque assureur des pertes réalisées sur les zones rouges avec ses profits générés en zones vertes ; un allègement des fonds propres des assureurs grâce à leur réassurance par le réassureur d’État (CCR).

Mais émerge en Europe un nouveau risque de fragmentation du marché, lié au projet de réglementation FIDA (Financial Data Access) de libre circulation des données dans le secteur assurantiel. Ce projet permettrait en effet à des assureurs « superdiscriminants » de se focaliser sur les seules zones bénéficiaires, sans contribuer aux pertes des zones rouges, ni partager les marges avec le réassureur d’État et les autres acteurs du marché. Une telle approche paupériserait le régime Cat Nat et le condamnerait dans sa forme actuelle.

Un rôle stratégique pour les assureurs

Les assureurs sont donc attendus sur trois grands fronts pour contribuer à l’atténuation du réchauffement climatique et à l’adaptation des sociétés aux risques croissants : l’investissement activiste, la gestion technique responsable et la promotion de la résilience des territoires. Chacune de ces dimensions représente un levier stratégique pour l’avenir, avec des défis et des enjeux importants. Cependant, avec un engagement concret, une collaboration étroite entre le secteur privé et les pouvoirs publics, et une volonté de leadership responsable, les assureurs peuvent jouer un rôle déterminant dans la lutte contre le changement climatique. Cette responsabilité, à la fois économique, sociale et environnementale, constitue un défi de taille, mais aussi une occasion unique pour les assureurs de façonner un avenir plus durable pour tous.

Pour aller plus loin :

- Thierry Langreney, Gonéri Le Cozannet, Myriam Merad, Adapter le système assurantiel français face à l’évolution des risques climatiques, décembre 2023. Rapport_final_Mission-assurance_climat.pdf (ecologie.gouv.fr)

- https://iea.blob.core.windows.net/assets/86ede39e-4436–42d7-ba2a-edf61467e070/WorldEnergyOutlook2023.pdf

- https://www.unepfi.org/wordpress/wp-content/uploads/2023/10/NZAOA-Third-Progress-Report.pdf