A l’occasion de notre 5ème revue quadrimestrielle sur le Climat mondial, nous livrons ici le volet sur les émissions mondiales de gaz à effet de serre, tant du point de vue des récents développements que des perspectives. (Sources Global Carbon Budget 2025 (Friedlingstein et al.), MSCI Carbon Markets, Copernicus Climate Change Service.)

38,1 milliards de tonnes de CO₂ : Triste record 2025

L’année 2025 s’inscrit dans une trajectoire de dérapage. Les émissions mondiales de CO₂ d’origine fossile ont atteint un nouveau sommet historique : 38,1 GtCO₂, en hausse de +1,1 % par rapport à 2024. Ce chiffre, issu du Global Carbon Budget 2025 (Friedlingstein et al.), confirme une tendance de croissance persistante de +0,8 % par an sur la dernière décennie.

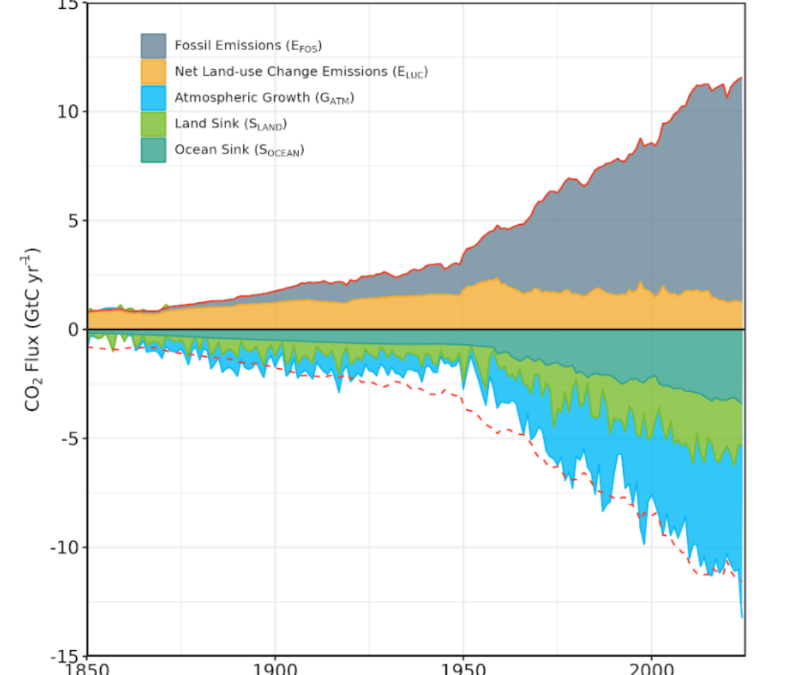

Si l’on ajoute les émissions liées au changement d’affectation des terres (déforestation, agriculture), le total atteint 42,2 GtCO₂. En incluant l’ensemble des gaz à effet de serre — méthane, protoxyde d’azote, gaz fluorés — nous dépassons les 55 GtCO₂ équivalent par an.

La concentration atmosphérique de CO₂ s’établit désormais à 425,7 ppm, soit 53 % au-dessus du niveau préindustriel de 278 ppm. Chaque année, l’atmosphère s’enrichit d’environ 2,5 ppm supplémentaires. 46 % de nos émissions y restent piégées, le reste étant — pour l’instant — absorbé par les océans et la biosphère terrestre.

Le constat est sans appel : malgré l’accélération du déploiement des énergies renouvelables et le découplage réussi de 35 pays entre croissance économique et émissions, le pic mondial n’est pas atteint.

Toutes les énergies fossiles continuent de croître

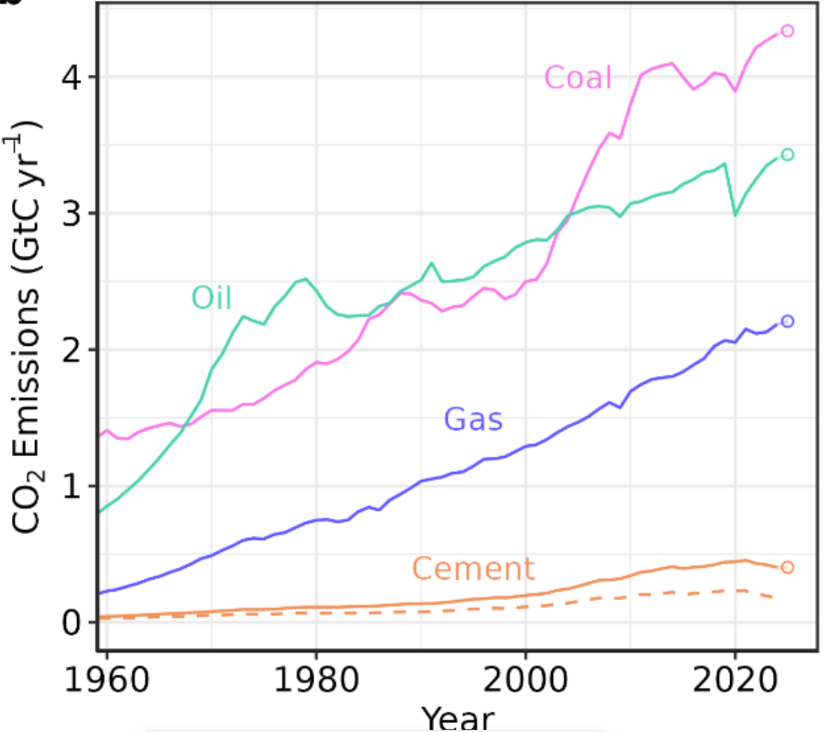

L’analyse par source d’énergie révèle qu’aucun combustible fossile n’est en recul à l’échelle mondiale en 2025.

Le charbon reste la première source d’émissions avec 15,9 GtCO₂ (+0,8 %), soit 42 % du total fossile. Sa croissance est portée par les États-Unis (+7,5 %, en raison d’un hiver rigoureux) et l’Inde (+1,7 %). En Chine, les émissions de charbon stagnent grâce à un déploiement record de capacités solaires et éoliennes. L’Union européenne poursuit quant à elle son déclin structurel.

Le pétrole, deuxième source (12,6 GtCO₂, +1,0 %), est tiré par la reprise post-COVID de l’aviation internationale (+6,8 %) et le transport routier. Toutes les grandes régions affichent des hausses.

Le gaz naturel connaît la croissance relative la plus rapide (+1,3 %, 8,1 GtCO₂). Utilisé de manière croissante pour la production d’électricité et le chauffage industriel, il progresse en Chine, aux États-Unis et dans l’UE. Seule l’Inde enregistre un recul.

Le ciment, enfin, contribue à hauteur de 1,5 GtCO₂ (+0,5 %). L’Inde se distingue par une hausse spectaculaire de +9,9 %, portée par son programme massif d’infrastructures, tandis que la Chine, les États-Unis et l’UE voient leurs émissions de ciment diminuer.

Géographie des émissions : des signaux disparates

La cartographie mondiale des émissions met en lumière des trajectoires très contrastées.

La Chine : un tiers des émissions mondiales, mais des signaux de ralentissement

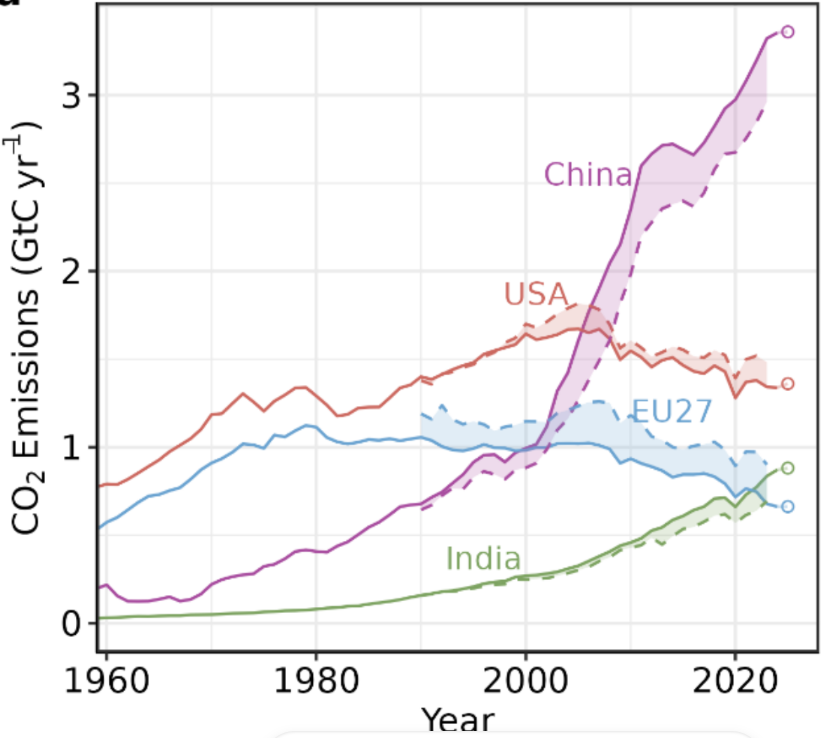

Avec 12,3 GtCO₂ (32 % du total mondial), la Chine reste de loin le premier émetteur. Toutefois, la croissance de ses émissions ralentit nettement (+0,4 % en 2025, contre une moyenne historique de +2,5 %/an). Le charbon stagne grâce au déploiement massif d’énergies renouvelables : en 2024, la Chine a installé à elle seule plus de capacité solaire que le monde entier en 2022. Ses émissions par habitant (8,6 tCO₂) dépassent désormais celles de l’Union européenne.

Les États-Unis : un rebond inattendu

Les États-Unis (4,9 GtCO₂, 13 %) enregistrent une hausse surprenante de +1,9 %, interrompant une tendance baissière de long terme. Un hiver exceptionnellement froid a relancé la demande de charbon (+7,5 %). Avec 14,2 tCO₂ par habitant, les Américains conservent l’empreinte carbone individuelle la plus élevée parmi les grands émetteurs.

L’Inde : croissance modérée, mais des besoins colossaux

L’Inde (3,2 GtCO₂, 8 %) affiche une croissance de +1,4 %, bien en dessous de sa moyenne historique de +3,6 %/an. L’expansion solaire s’accélère et une mousson précoce a réduit les besoins en climatisation. Avec seulement 2,2 tCO₂ par habitant, l’Inde illustre l’immense inégalité climatique mondiale. Ses émissions de ciment, en revanche, bondissent de +9,9 %.

L’Union européenne : un déclin structurel temporairement interrompu

L’UE-27 (2,4 GtCO₂, 6 %) voit son déclin structurel (−2,5 %/an) brièvement interrompu (+0,4 %) par un mois de février froid et une faible production hydro-éolienne. Le charbon et le ciment restent toutefois sur une trajectoire descendante. Les émissions par habitant (5,4 tCO₂) restent bien en dessous de la moyenne chinoise.

Le Japon et les disparités per capita

Le Japon (~1,0 GtCO₂) poursuit sa réduction (−2,2 %), portée par la relance du nucléaire et l’efficacité énergétique. À l’échelle mondiale, la moyenne est de 4,8 tCO₂ par habitant, mais les écarts restent vertigineux : les pays d’Afrique subsaharienne émettent moins de 1 tCO₂ par personne, soit 14 fois moins qu’un Américain.

Le rôle critique — et menacé — des forêts

Les émissions liées au changement d’usage des terres (LULUCF) représentent en moyenne 5,0 GtCO₂/an sur la dernière décennie, avec une estimation préliminaire de 4,1 GtCO₂ pour 2025, en légère baisse.

La déforestation permanente reste le principal moteur, générant environ 3,9 GtCO₂/an. Les régions tropicales dominent : le Brésil, l’Indonésie et la République Démocratique du Congo sont responsables de 57 % des émissions mondiales de déforestation. Le reboisement et la repousse forestière absorbent environ 2,2 GtCO₂/an, compensant partiellement ces pertes. La Chine, les États-Unis et l’UE sont des puits nets grâce à la gestion de leurs forêts (0,9 GtCO₂/an absorbé).

Un fait souvent sous-estimé : les émissions cumulées de LULUCF depuis 1850 s’élèvent à environ 240 GtCO₂, soit près de 30 % de toutes les émissions anthropiques historiques. La dette climatique liée à la déforestation est considérable.

La nature absorbe la moitié de nos émissions — pour combien de temps ?

Sur les 42,2 GtCO₂ émis chaque année, environ 50 % sont absorbés par les puits naturels : 29 % par les océans et 21 % par la biosphère terrestre. Le reste — 46 % — s’accumule dans l’atmosphère.

Or, ces puits montrent des signes préoccupants d’affaiblissement.

Le puits océanique (≈12,3 GtCO₂/an) stagne depuis 2016. Le réchauffement des eaux réduit leur capacité à dissoudre le CO₂, tandis que la stratification croissante limite le brassage entre eaux de surface et eaux profondes. L’acidification des océans en est une conséquence supplémentaire.

Le puits terrestre (≈8,9 GtCO₂/an) stagne lui aussi depuis environ l’an 2000. Les forêts tropicales d’Asie du Sud-Est et d’Amérique du Sud basculent progressivement de puits nets vers des sources nettes de carbone, sous l’effet conjugué du réchauffement, de la sécheresse et des incendies.

Au total, l’efficacité combinée des puits naturels a diminué d’environ 20 %. Cette perte d’efficacité crée un cercle vicieux : davantage de CO₂ reste dans l’atmosphère, accélérant le réchauffement, qui affaiblit encore les puits. C’est l’une des boucles de rétroaction les plus dangereuses du système climatique.

Crédits carbone : un marché en croissance, mais encore marginal

En 2025, 202 MtCO₂e de crédits carbone ont été retirés — un record depuis 2021 et la quatrième année consécutive de croissance. Ce chiffre, compilé par MSCI Carbon Markets à partir des principaux registres (Verra, Gold Standard, CDM, etc.), marque une dynamique positive pour les marchés volontaires.

Cependant, il faut garder le sens des proportions : ces 202 MtCO₂e représentent moins de 0,5 % des 42,2 GtCO₂ émises annuellement. Les crédits carbone restent un complément utile, mais ne sauraient en aucun cas se substituer à une réduction drastique des émissions à la source.

L’horizon : 170 GtCO₂ avant l’irréversible

Le budget carbone restant pour limiter le réchauffement à 1,5°C (avec 50 % de probabilité) s’établit à environ 170 GtCO₂ à compter de 2025. Au rythme actuel de 42 GtCO₂/an, ce budget sera épuisé en environ 4 ans — potentiellement dès 2029.

Les chiffres de température confirment cette trajectoire critique. La température de surface mondiale en 2025 était de +1,47°C au-dessus du niveau préindustriel. La moyenne sur trois ans (2023–2025) dépasse pour la première fois le seuil de 1,5°C (1,52°C). Selon Copernicus, la tendance de long terme franchira durablement ce seuil vers 2029 si rien ne change.

Pour une probabilité de 67 % de rester sous 1,5°C, le budget se réduit à 60–90 GtCO₂ — soit moins de deux ans d’émissions actuelles. Pour 2°C (50 % de probabilité), il reste environ 900 GtCO₂, soit une vingtaine d’années.

L’arithmétique est implacable : chaque année sans réduction significative réduit de façon permanente notre marge de manœuvre.

Le découplage est possible — mais la vitesse nécessaire est inédite

Il y a malgré tout des raisons d’espérer, à condition de regarder les faits en face.

35 pays ont réussi à découpler leurs émissions de leur croissance économique sur la période 2015–2024 (contre 18 sur 2005–2014). Ces pays représentent 27 % des émissions mondiales. La preuve est faite : croître sans polluer davantage est possible à grande échelle.

Les énergies renouvelables atteignent des niveaux de déploiement record. Le solaire et l’éolien sont désormais les sources d’électricité les moins chères dans la majorité des marchés mondiaux.

Mais atteindre la neutralité carbone d’ici 2050 exigerait une réduction des émissions de 7 à 9 % par an — un rythme jamais soutenu à l’échelle mondiale. Cela suppose un abandon rapide du charbon, une électrification accélérée des transports et du chauffage, et l’arrêt de la déforestation.

Les engagements nationaux actuels (NDCs) sont largement insuffisants : ils mènent vers un réchauffement de 2,5 à 3,0°C. La COP30 de Belém (2025) constitue l’échéance pour soumettre des engagements radicalement plus ambitieux, alignés sur 1,5°C.

Voir plus de détail dans notre prochain volet sur les politiques publiques.

Le budget carbone de l’humanité est compté en années, pas en décennies. Chaque tonne de CO₂ évitée aujourd’hui préserve les options de demain. Le futur ne se subit pas. Il se construit — ensemble, maintenant.

Notre synthèse pour les décideurs en anglais à télécharger: