Par Christophe Feuché – Mars 2026

« 绿水青山就是金山银山», cette phrase, prononcée pour la première fois par Xi Jinping lorsqu’il était secrétaire du PCC au Zhejiang en 2005, est devenue l’antienne de la stratégie climatique et énergétique chinoise. Elle permet de condenser le lien supposé indéfectible entre la Chine et une certaine vision de la nature avec l’idée que la politique climatique est devenue la poule aux œufs d’or de la stratégie chinoise.

Cette image idéalisée recouvre des objectifs plus terre à terre. Le premier, et le plus important, renvoie à l’idée de bien-être et de réussite. Le PCC doit procurer richesse matérielle et confort à sa population. Depuis 1978, c’est ce qui légitime son pouvoir. Être fer de lance d’une nouvelle « civilisation écologique », permet, en premier lieu, aux Chinois de vivre mieux et de garantir leur prospérité. Pour que la promesse soit crédible, il faut, pour reprendre un vieux slogan maoïste, « compter sur ses propres forces ». Dans notre contexte, cela signifie renforcer autant que possible l’autonomie énergétique et maîtriser toute la chaîne d’approvisionnement, de transformation et de savoir-faire.

Ainsi, et au meilleur coût, on améliore richesse et sécurité tout en développant une forme d’hégémonie internationale sur la chaine de valeur énergétique. Enfin, parce que le modèle « vert » est perçu comme vertueux, la Chine devient enfin une source d’inspiration crédible, notamment pour les pays du « sud global ». Prospérité, autonomie, hégémonie et inspiration tels sont les paramètres, dans cet ordre, de la stratégie énergétique et climatique chinoise.

Pour le démontrer, nous replacerons d’abord cette politique dans le contexte global des objectifs et contraintes de la République Populaire de Chine (RPC). Nous en exposerons ensuite les objectifs et les résultats à ce jour au regard de la lutte globale contre le réchauffement climatique et de la construction de la puissance chinoise.

Nous en analyserons ensuite les différents aspects : autonomie énergétique, limitation progressive des fossiles et accélération des renouvelables et du nucléaire, électrification des usages et intégration au sein de ce que la Chine appelle son « nouveau système énergétique ». Finalement, nous examinerons les impacts globaux de cette stratégie.

- La civilisation écologique, une stratégie qui s’est imposée peu à peu comme pilier de la puissance

La Chine leader des énergies renouvelables ou grand pollueur en chef ? Même si elle fait débat entre admirateurs et contempteurs de ce pays, la question ne se pose pas vraiment ainsi. Du point de vue chinois, la stratégie de décarbonation ne s’est pas imposée tout de suite. Dans les années 90, après le brillant retournement opéré par Deng Xiaoping et le violent accroc des événements de Tian An Men en 1989, l’obsession est celle d’une double puissance : celle du pays et celle du parti. Et cette puissance, tel est le diagnostic des dirigeants, ne peut s’obtenir qu’à travers une double promesse : contrôler les principales filières économiques de bout en bout d’une part, satisfaire l’appétit de consommation et de richesse des citoyens pour éviter la contestation d’autre part.

Dans les années 2000, ces promesses sont en voie d’être tenues. Mais il y a quelques revers. La formidable croissance repose essentiellement sur le rattrapage des économies développées en exploitant une main d’œuvre encore bon marché et la promesse d’un immense marché intérieur. Au fur et à mesure que le rattrapage s’effectue, les avantages comparatifs s’amenuisent et la rentabilité marginale des investissements, publics comme privés, baisse. Qui plus est, la réussite économique et la montée en puissance politique se sont accompagnées de nuisances importantes : la forte dépendance aux importations d’hydrocarbures n’est limitée que par le développement d’une industrie charbonnière extrêmement polluante. Qui plus est, le maintien des avantages comparatifs se fait au prix de normes sociales et environnementales qui contredisent la promesse de bien-être.

A la fin des années 2000, la situation, notamment dans le nord de la Chine et dans les régions industrielles du bas Yangzi est presque intenable. On suffoque la moitié de l’année dans un brouillard toxique et il n’y a pas de jour sans un scandale à la pollution ou à la fraude alimentaire ou pharmaceutique. La Chine a gagné la manche de devenir l’usine du monde, pas encore celle d’un développement assurant la santé publique et la pérennité.

C’est dans ce contexte que s’ancre peu à peu l’idée qu’il faut à la fois devenir une société d’innovation et fonder la croissance économique sur une base énergétique différenciante et durable. Le projet chinois n’est pas un projet de sobriété, c’est un projet de transformation complète de sa structure sociale et industrielle pour asseoir son leadership dans le long terme. L’idée est qu’une « civilisation écologique » va succéder à la civilisation industrielle et que la Chine doit entrer en tête dans cette nouvelle ère.

Jusqu’alors engagée auprès des pays en voie de développement pour dénoncer l’asymétrie des efforts climatiques demandés à des populations instrumentalisées par l’Occident, ce n’est qu’à Copenhague, en 2009, que la Chine met en avant ses premiers objectifs climatiques. Lors du 18ème Congrès du Parti Communiste Chinois (PCC) en 2012, la civilisation écologique devient le 5ème pilier du projet national (aux côtés de l’économie, de la politique, de la culture et du social). La voie est trouvée, le « progrès écologique » est devenu l’axe de différenciation du modèle économique et politique chinois.

Sans comprendre cette dimension politique, on ne peut appréhender les engagements et réalisations de la Chine en matière de transition environnementale. Elle est certes préoccupée par le changement climatique et parfaitement consciente de son poids dans les émissions, mais les objectifs climatiques doivent être regardés en ce qu’ils servent les objectifs du Parti en Chine et de la Chine sur la scène internationale.

Le pari de la croissance verte

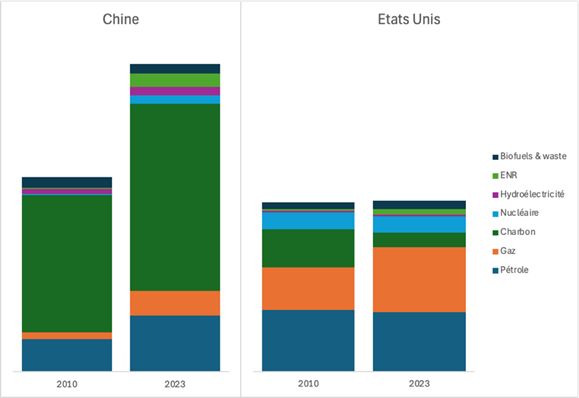

Depuis près de 20 ans, ce pays s’est engagé dans un pari fou, celui d’une transition énergétique au service de la croissance. Le graphique ci-après illustre la démesure de cette entreprise:

Offre totale d’énergie par source (en PJ)

Dès 2010, la Chine devient le premier producteur mondial d’énergie ; depuis l’offre d’énergie en Chine a crû de 58% alors qu’elle stagne aux Etats-Unis. L’équation chinoise consiste à consolider sa position de leader industriel mondial tout en décarbonant progressivement son énergie. Dans une production stable, les Etats-Unis ont opéré un fort transfert du charbon vers le gaz, les énergies décarbonées ne passant que de 12 à 14% du total (dont 10 au nucléaire). En Chine, dans un contexte de croissance rapide, le charbon est passé de 70 à 61% du total, soit une croissance de 37% en volume, alors que les énergies décarbonées sont passées de 4 à 10%, soit une multiplication par 1,7 pour l’hydroélectricité, par 5 pour le nucléaire et presque 11 pour le solaire et l’éolien. Ces tendances ont encore été amplifiées depuis 2023, dernières statistiques homogènes disponibles.

Aujourd’hui, pour 16% de la population, la Chine seule représente 18% du PIB, 35% de la production industrielle mondiale, 16% du commerce international, environ 30 % des émissions de CO₂, 50% du charbon consommé, 50% de la production de ciment, 55% de la production d’acier. Au-delà des productions primaires, la Chine est un monstre industriel qui croit encore de 5% par an et c’est ce monstre qu’il faut décarboner. Rien à voir, en nature, en tendance ou en magnitude, avec ce que connaissent l’Europe ou les Etats-Unis.

Cela ne l’a pas empêché d’afficher des objectifs ambitieux même si certains les jugent insuffisants au regard de la lutte contre le réchauffement.

Des objectifs ambitieux qui se précisent

Lors de la COP30 à Belém à l’automne 2025, la Chine a dévoilé des engagements chiffrés dans ses Nationally Determined Contributions (NDC) : pic des émissions avant 2030 et neutralité carbone en 2060. Cette annonce a été accueillie avec scepticisme : pourquoi le leader incontesté des énergies renouvelables a-t-il des ambitions si lointaines ? La part du charbon dans le bilan énergétique actuel, la volonté d’autonomie énergétique (le charbon est chinois), la politique de continuation de la croissance (fut-ce à des niveaux plus modérés que pendant les 30 années précédentes), tout cela explique la prudence des objectifs. Il faut aussi noter que dans le système chinois, un objectif est souvent fait pour être dépassé ; s’il n’est pas atteint, on s’expose à des sanctions.

Ces objectifs généraux ne font sens que s’ils sont déclinés par secteurs et font l’objet de plan d’action. Les objectifs du 15ème plan quinquennal (2026-2030) sont à présent connus et marquent une inflexion : ils étaient jusqu’à présent spécifiés en intensité énergétique ou intensité carbone par unité de mesure (point de PIB, KWh, tonne d’acier, …) afin de promouvoir l’efficacité sans limiter les volumes. A partir de ce plan, un double objectif en intensité et en valeur absolue sera imposé aux différentes branches de l’économie.

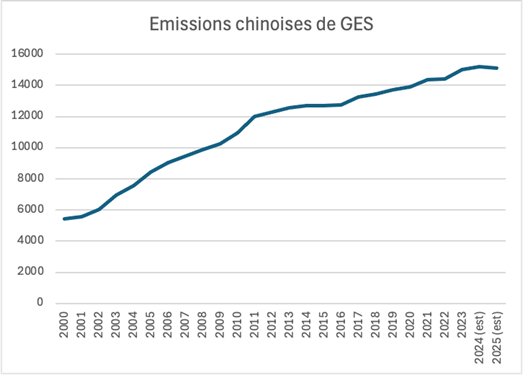

La grande nouvelle de l’année 2025 est que, d’après les premières données disponibles, les émissions chinoises de GES ont pour la première fois baissé, sanctionnant le découplage entre croissance économique et croissance des émissions. Le Climate Action Tracker (CAT) estime que les émissions de GES se sont stabilisées en 2025 à 15.1-15.2 GtCO2e par rapport à une estimation de 15.2 GtCO2e en 2024 (excl. les émissions issues du changement d’usage des terres – LULUCF : emissions from land use, land use change and forestry)

Pour ce qui est de l’intensité carbone du PIB, les données n’étant pas homogènes on peut estimer qu’un dollar de PIB entrainait l’émission d’environ 0,62 kgCO2 en 2010 (IEA) et que ce chiffre a été ramené à 0,39 kgCO2 (the globaleconomy.com) en 2024. Néanmoins, l’objectif annoncé du 14ème plan de faire baisser cette intensité de 18% entre 2021 et 2024 n’aura apparemment pas été atteint.

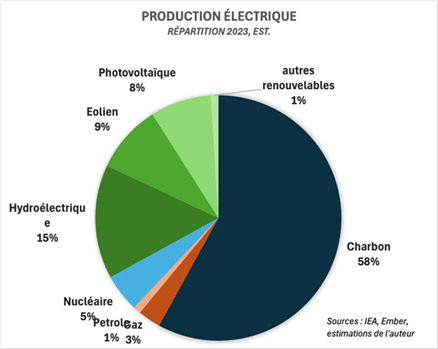

La décarbonation passe par une électrification accélérée des usages. De 2005 à 2023, la part de l’électricité dans la consommation énergétique totale a bondi de 15 à 32%, loin devant l’Europe (OCDE) et les Etats-Unis (24% chacun). Mais cela n’est efficace que si l’on décarbone la production électrique. En Chine, les fossiles contribuent encore environ à 62% de la production électrique, mais la part des énergies propres est passée de 32 à 38% entre 2019 et 2024.

L’intensité carbone de la production électrique (la quantité de CO2 rejetée pour produire 1 KWh d’électricité) est passée de 750 gCO2/KWH en 2010 (IEA) à 492 gCO2/KWh en 2024, soit une baisse de 34%. Malgré ces résultats impressionnants alors que la production d’énergie continue à croître chaque année, la transition énergétique comporte encore de nombreuses limitations.

Le chemin est encore long au regard des objectifs climatiques

La première et la principale est la vitesse de la transition au regard du poids de la Chine dans l’atteinte des objectifs de l’accord de Paris. Climate Action Tracker qualifie la politique chinoise de « highly insufficient » et de non compatible avec les 1,5°C, ni même les 2°C fin de siècle. La place de la Chine comme usine du monde, le poids du charbon dans le mix énergétique et les incertitudes sur l’atteinte des objectifs justifient cette alerte.

La formation des prix de l’énergie et les différents régimes de subventions / sanctions sont encore inefficaces pour amener les industriels à accélérer le verdissement de leur production. Certaines contradictions entre les objectifs nationaux et les systèmes de responsabilisation / gratifications à l’échelon provincial ou local ajoutent à ces frottements. L’impact en est d’autant plus grand que la place de la Chine comme leader dans les industries les plus émettrices (Acier, Ciment, Aluminium, Chimie et maintenant IA) a un impact à l’échelle de la planète.

Mais au-delà de ces éléments macro, le système énergétique souffre aussi de quelques faiblesses intrinsèques. Comme nous l’avons vu, le principal pour la Chine est de sécuriser son approvisionnement énergétique pour ne pas ralentir son économie. Or, le développement des énergies renouvelable induit un risque accru d’intermittence des approvisionnements, lié à la nature même du solaire et de l’éolien. Au niveau local, en particulier dans les grandes provinces industrielles et peuplées, cela conduit les autorités à rester prudentes en continuant de mettre en service des capacités conventionnelles, essentiellement au charbon, pour éviter tout risque de rupture d’approvisionnement.

Cela est aggravé par le fait que les provinces qui concentrent la majorité de la production d’ENR sont celles de l’Ouest de la Chine (Xinjiang, Gansu, Tibet, Qinghai, Mongolie intérieure), très éloignées des grands centres de consommation de l’Est. Elles bénéficient d’un ensoleillement remarquable, de régimes de vents favorables, de potentiel hydroélectrique et d’un foncier abondant et peu cher. La densification et le raccordement du réseau électrique sur ces zones est donc une priorité.

Enfin, et ce n’est pas spécifique à la Chine, la transition doit faire face à l’inertie de la population et des petites entreprises lorsqu’elles sont le maillon opératoire de cette transition. C’est en particulier le cas pour deux secteurs importants : l’agriculture et le logement.

- Une production énergétique fortement carbonée, mais en verdissement rapide

Nous allons donc regarder plus en détail comment évolue le paysage énergétique chinois et dans quelle mesure il répond aux difficultés que nous venons de souligner.

La politique chinoise suit quatre axes :

- Permettre à l’économie chinoise de disposer de suffisamment d’énergie

- Électrifier les usages

- Décarboner la production électrique

- Intégrer les différentes composantes dans un « nouveau système électrique »

La Chine ne doit pas manquer d’énergie : le paradoxe du charbon

Le premier axe est celui qui suscite le plus de débat en Occident. La Chine n’est pas dans une perspective de modération de la croissance ou de sobriété ; elle estime que sa population n’a pas encore atteint un standard de bien-être matériel suffisant. Elle se pose aussi en champion du sud global pour poursuivre sa croissance économique dans des conditions environnementales acceptables. Elle souhaite aussi continuer à contrôler le plus grand nombre possible de chaînes de valeurs : cela limite sa vulnérabilité et accroît sa domination économique.

Elle justifie ainsi l’addition de capacités charbon au cours des dernières années. Elle a mis en service 91GW de capacités charbon en 2025 et en a encore 291GW en projets approuvés. C’est considérable ! Elles correspondent soit à une abondance de la ressource (Shanxi, Mongolie Intérieure), soit à une forte augmentation de la demande (Jiangsu, Guangdong) située loin de la production de renouvelables, soit à de la gestion de pic, notamment en période hivernale.

Les demandes d’approbation ont encore augmenté en 2025. A cela plusieurs raisons qui soulignent les ambivalences de la politique énergétique : les directions attendues du 15ème plan vont introduire des limites en valeur absolue sur les émissions, il est donc important de faire passer ses projets avant la date butoir. Dans le même temps, les responsables provinciaux qui donnent ces licences ne veulent pas voir leurs objectifs de croissance obérés par les limitations énergétiques et ne sont pas sûrs que les productions renouvelables arriveront jusqu’à eux ; enfin, notamment au Shanxi et en Mongolie Intérieure, l’importance du secteur charbonnier dans le tissu local incite les décideurs à essayer de maintenir cette industrie.

Mais la filière n’est pas statique. La taille des centrales et les technologies employées ont considérablement évolué. La plupart des unités à venir sont de grandes unités (> 1GW) et utilisent les technologies dites ultra-supercritiques ayant un rendement supérieur de 50% aux centrales traditionnelles. Elles sont aussi souvent couplées à des dispositifs de récupération de carbone (CCUS – Carbon Capture, Utilisation and Storage) qui améliorent leur efficacité carbone. Mais elles restent loin du zéro-émission, malgré une intensité carbone plus faible.

Toutefois, 2025 a marqué un tournant important. La croissance des renouvelables a permis d’absorber plus que l’augmentation de la demande totale d’énergie. Le niveau d’utilisation des centrales à charbon, déjà faible à 51%, devrait continuer de chuter pour atteindre 40% en 2030, compromettant ainsi la rentabilité des nouveaux projets. Les centrales ultra-supercritiques sont chères et complexes et le charbon est présenté dans les directions du plan comme une énergie d’appoint ou de sécurité, destinée à lisser les pics de charges. Ce coûteux paradoxe devrait conduire à un repli des développements charbonniers dans les années à venir si le choc pétrolier actuel ne dure pas.

Les renouvelables au cœur d’une stratégie climatique et industrielle

La part des renouvelables (éolien, photovoltaïque (PV), hydroélectrique, biofuels) dans le mix énergétique (10%) et dans la production électrique (33%) est à la fois encore insuffisante, considérable par rapport aux autres grandes économies et en croissance fulgurante.

D’après les données de la National Energy Administration (NEA), les capacités installées en solaire + éolien ont atteint 1840 GW fin 2025, soit plus de 47% des 3,9 TW de capacités électriques totales. En 2024, la Chine a investi $625 Mds dans les énergies propres soit 31% du total mondial (426 en Europe et 409 en Amérique du Nord). En 3 ans (2022-2024), les capacités en PV et éolien ont plus que doublé, passant de 635 GW à 1408 GW.

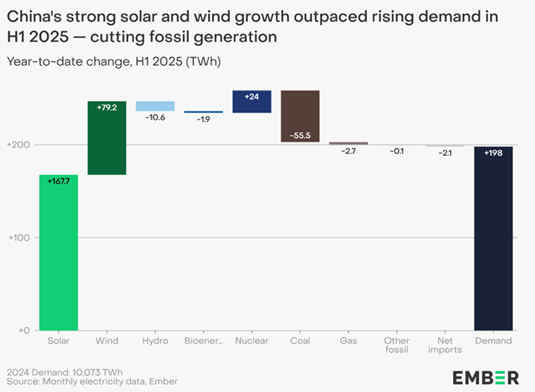

Cela commence à se traduire en production. Le graphique d’Ember pour le premier semestre 2025 montre que la nouvelle production renouvelable a largement compensé la hausse de la demande d’électricité et engagé un repli du charbon dans la production. Malgré les difficultés de raccordement et d’acheminement, il semble que la substitution du charbon dans la production électrique ait été amorcée.

Cet essor des renouvelables a permis à la Chine de favoriser l’émergence de leaders mondiaux dans ces technologies. Bloomberg estime que les entreprises chinoises concentrent environ 70% des capacités de production des cleantechs mondiales, électrolyseurs exceptés. Cela dépasse les 80% dans le solaire. Longi, Jinko, Trina ou Jina solar dans le PV, Goldwind, Mingyang ou Envision dans l’éolien sont des leaders mondiaux. Toutefois, le solaire en particulier est en crise avec des prix et des marges en chute libre, due largement à une surcapacité poussée par une concurrence exacerbée. Les autorités profitent de cette situation pour resserrer les normes de performance et essayer de nettoyer le marché en éliminant les moins performants techniquement.

Dans l’hydraulique, malgré quelques grands projets comme le barrage géant de Motuo sur le haut Brahmapoutre démarré en 2025, les sites à fort potentiel se font rares. En revanche, les projets liés au pompage-stockage (utilisation des surcapacités renouvelables pour pomper de l’eau qui produit ensuite de l’électricité dans une turbine hydroélectrique) sont en plein essor. Cela participe à la stabilisation des capacités de production pour pallier l’intermittence des renouvelables.

Mais c’est indéniablement sur le programme nucléaire que repose l’essentiel de cette stabilisation.

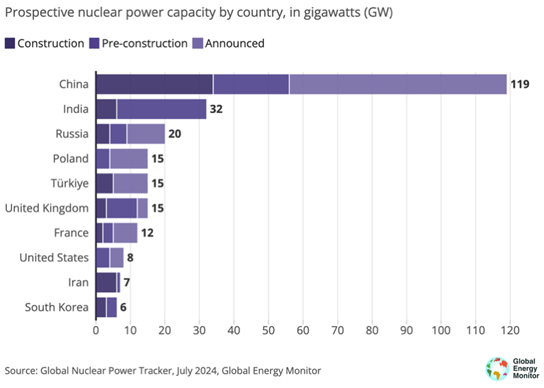

Une filière nucléaire en voie d’industrialisation

En 2024, la Chine compte 58 réacteurs nucléaires en activité, 2 de plus que la France et une capacité installée légèrement inférieure (58 vs. 64 GW). En termes de production la Chine se situe en deuxième position, juste devant la France et derrière les Etats-Unis. De plus, différence majeure avec la France, le parc est récent avec plus de 20 réacteurs sur 58 mis en service après 2018, le tout avec un délai de construction de 6 ans seulement, deux fois plus court qu’en France.

Après une pause, suite à l’accident de Fukushima, l’industrie nucléaire chinoise a fait l’objet d’une restructuration et est identifiée comme un des leviers majeurs de son autonomie énergétique décarbonée. On compte à ce jour une trentaine de réacteurs en construction ou sur le point de l’être, ce qui en fait, de loin, le premier programme nucléaire au monde. Il est articulé autour d’une technologie dite de 3ème génération à eau pressurisée (PWR), appelée Hualong One, qui est déployée de manière industrielle.

Outre cette perspective d’amélioration des coûts et de la vitesse de mise en service, la Chine s’impose comme un des acteurs centraux du développement de nouveaux types de réacteurs nucléaires. La centrale Linglong 1 sur l’île de Hainan doit être mise en service au premier trimestre 2026. Elle est présentée comme le premier Small Modular Reactor (SMR) commercial au monde, toujours sur une technologie de 3ème génération.

La Chine est aussi présente sur la 4ème génération avec plusieurs réacteurs expérimentaux soit à gaz à haute température (HTR), soit au sodium (SFR). Elle est aussi un des leaders en matière de recherche sur la fusion nucléaire, options renforcées par le 15ème plan.

La politique climatique chinoise ne peut être dissociée d’une vision à long terme d’une croissance décarbonée. Nous venons de voir comment elle s’articule dans la transition plus ou moins coordonnée du mix énergétique. Intéressons-nous de plus près l’évolution des usages et les transformations induites de l’industrie comme de la vie quotidienne des Chinois.

- Une électrification des usages en progrès rapides, mais avec de gros points de résistance

Voyons donc comment la demande s’adapte aux mutations de l’offre d’énergie, et dans une certaine mesure, la précède. Nous nous sommes beaucoup appesantis sur la production électrique, mais elle doit composer avec une structure de la demande encore fortement carbonée.

Le poids considérable des industries lourdes

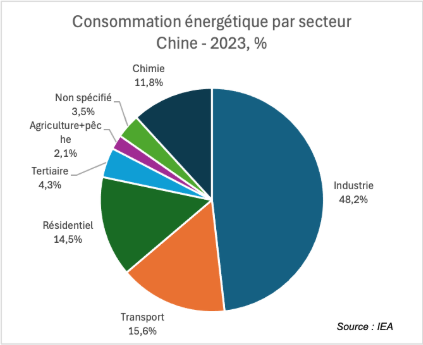

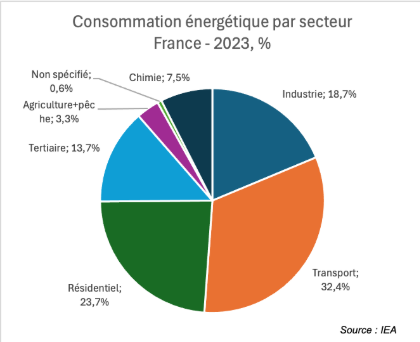

On parle de la Chine comme pionnier technologique, mais il ne faudrait pas oublier qu’elle est aussi le premier producteur de presque tous les produits industriels de base, du ciment à la chimie en passant par l’acier. Il est assez difficile d’avoir une vision claire de la répartition par secteur tant des émissions que de la consommation énergétique. Le meilleur niveau de détail est fourni, pour la consommation, par l’AIE sur base des statistiques chinoises pour 2023 et en comparaison avec la France.

On voit tout de suite que les challenges ne sont pas les mêmes étant donné la part considérable de l’industrie et de la chimie dans la consommation d’énergie en Chine. Malheureusement la répartition entre les principales branches industrielles n’est pas accessible en lecture directe, mais on sait cependant que l’acier et le ciment sont les deux principaux consommateurs et qu’ils partent d’une base fortement carbonée.

Dans les aciéries, la première voie, et la plus « facile », est la mise en place de fours à arc électriques, avec pour objectif immédiat de transformer 15% de la production d’acier. La deuxième est le remplacement du gaz de coke par de l’hydrogène vert dans les hauts-fourneaux neufs ou existants qui permet une décarbonation partielle de la réduction du minerai de fer. La troisième est le recours à la réduction directe du fer par de l’hydrogène vert (procédé DRI = Direct Iron Reduction) pour décarboner complètement les nouveaux hauts-fourneaux. Pour un producteur d’acier tel que la Chine, cette substitution ne peut être que lente étant donné le nombre et la taille des installations existantes au charbon et leur caractère relativement récent. Des entreprises géantes comme Baowu et HBIS se sont lancées dans la décarbonation avec plusieurs projets pilotes de grande capacité. Autre indice, en 2024, la Chine a augmenté de 70 000t sa capacité de production d’hydrogène vert, soit une hausse de 42% en un an. La Chine produit à présent plus de 50% de l’hydrogène vert mondial.

Pour le ciment, c’est encore plus complexe même si les émissions bénéficient d’une pause liée au ralentissement du secteur de la construction depuis 2021. Il faut combiner différentes technologies : substitution du clinker par des produits moins émetteurs (laitier de haut-fourneau, argiles calcinées à basse température), amélioration énergétique des fours, projets de récupération carbone, … Si la substitution du clinker est en bonne voie, elle est loin d’être suffisante pour assurer une décarbonation significative.

Vient enfin la chimie qui est un autre point noir des émissions chinoises. La chimie est souvent surnommée « l’estomac industriel » de la Chine permettant de transformer les matières premières vers les engrais, les fibres, les plastiques ou les médicaments. C’est sans doute le secteur le plus difficile à décarboner, d’autant que, contrairement aux pays occidentaux, la chimie chinoise est largement assise sur la transformation du charbon.

En septembre 2025, un « Plan de travail pour une croissance soutenue dans l’industrie pétrochimique et chimique (2025-2026) » a été publié par 7 ministères conjointement. Il suit plusieurs axes : accroître l’indépendance de la Chine, focaliser les industries chimiques sur les produits à haute valeur ajoutée et enfin, décarboner. Même si des objectifs et des incitations fiscales sont mis en place pour réduire les émissions, la chimie est encore loin de la trajectoire des accords de Paris.

Nouvelle venue dans le paysage des consommations en croissance rapide, l’IA est naturellement une question de première importance. Elle fait partie des secteurs qu’il est hors de question de brider et la filière est poussée à s’organiser pour profiter au mieux du développement des renouvelables. Les chiffres varient grandement, mais on estime que la consommation électrique des data centers a dû s’élever entre 1,8 et 2,8% de la consommation totale d’énergie et devrait dépasser les 4% en 2030.

Afin d’éviter que la priorité accordée à l’IA ne vienne faire dérailler les objectifs de neutralité carbone, la Chine a imposé une localisation des infrastructures à proximité des centres de production éoliens et photovoltaïques dans l’ouest du pays. Par ailleurs, elle impose aussi une réutilisation de la chaleur produite dans des réseaux de chauffage urbain pour les agglomérations situées à proximité.

Si les usages industriels peinent à cause de l’inertie d’installations à forte intensité en capital, les usages particuliers font l’objet d’un volontarisme soutenu. C’est indénia-blement dans les transports que cela est le plus visible médiatiquement.

La consommation finale s’électrifie mais pâtit de la fragmentation des usages

En 2024, le parc automobile chinois s’établissait à 353 millions de véhicules, tous segments confondus. Les « New Energy Vehicles » (NEVs) regroupant les véhicules électriques et hybrides représentaient environ 31% du parc.

2025 marque là encore une évolution : si les ventes totales de voitures ont continué d’augmenter de 6,7% à 27,3 millions d’unités, les ventes de NEVs ont crû de 19,8% à 13,9 millions d’unités tandis que les ventes domestiques de voitures thermiques baissaient de 4%. Pour la première fois, les NEVs, très majoritairement électriques pures, ont représenté la majorité des ventes.

Ce marché a à la fois été fortement subventionné et fait l’objet d’une concurrence féroce. Les résultats du secteur n’étaient en hausse que de 0,6%, traduisant une baisse des prix et un affaissement des marges. La restructuration du secteur, avec une disparition progressive de marques qui avaient fleuri dans la décennie précédente, se poursuit.

Dans ce secteur toujours, l’électrification des véhicules lourds prend un nouvel essor, tandis que le développement des véhicules électriques autonomes continue d’être encouragé dans les grandes agglomérations. Ces deux tendances devraient avoir un effet significatif d’ici cinq ans à la fois sur la stabilisation du parc et sa décarbonation.

La croissance vertigineuse des véhicules électriques ne doit pas masquer le développement impressionnant du rail et des transports urbains. Avec plus de 40 000 km de voies, la Chine dispose du plus grand réseau mondial de trains à grande vitesse, capable de concurrencer avantageusement l’avion sur des distances longues comme le Pékin-Shanghai (1318 km en 3h). La plupart des agglomérations significatives (la Chine compte plus de 100 villes de plus de 1 M d’habitants) disposent aussi d’un réseau ferré urbain récent (métro ou tram), et électrifient à grande vitesse leurs réseaux de bus.

Malgré ces avancées certaines, l’inertie du parc ne permet de mesurer les effets que sur le temps long. On remarque toutefois une stabilisation de l’usage des hydrocarbures dans les transports.

Moins visible depuis l’Occident, la stratégie de décarbonation du logement et de la construction a aussi été menée tambour battant. Elle concerne à la fois les logements neufs et les ensembles urbains. La réglementation n’a cessé de se renforcer depuis la révision en 2019 des standards d’évaluation de construction verte. En 2024, un plan d’action gouvernemental vise à accélérer la conservation d’énergie et la décarbonation dans le secteur de la construction. L’objectif est qu’en 2027, les bâtiments à ultra-faible consommation d’énergie entrent en phase de développement de grande ampleur tout en déployant un programme de rénovation énergétique des bâtiments existants.

Il faut dire que la tâche est doublement difficile à mener. La crise immobilière que traverse la Chine depuis plusieurs années ralentit les investissements. De plus, les grands programmes urbains des années 90 et 2000 souffrent d’une qualité de construction et d’isolation douteuse. Qui plus est, au nord du Yangzi, une grande partie des installations de chauffage sont des réseaux de chauffage urbain collectifs (au gaz ou au charbon) sans suivi des consommations individuelles. Enfin, la hausse du niveau de vie a entrainé une multiplication des climatiseurs et chauffages individuels.

S’il reste difficile de faire un décompte exact, la Chine a largement poussé au développement du chauffage électrique avec soit l’électrification des réseaux de chauffage urbain, soit des incitations à la mise en place de chaudières électriques. Elle est aussi devenue, en très peu de temps, le premier marché au monde pour les pompes à chaleur avec environ un quart du marché total, 20% au-dessus des Etats-Unis et 50% au-dessus de l’Europe. Amélioration de l’isolation, électrification du chauffage et verdissement de l’électricité sont donc les piliers de la baisse des émissions du logement.

Toutefois, comme pour l’automobile, l’inertie du parc et la dispersion des habitats restant à convertir vont rendre la progression de plus en plus difficile. Le fort ralentissement immobilier a cette fois des effets négatifs en limitant la substitution des anciens logements par des bâtiments à faibles émissions.

Dernier secteur que nous examinerons ici et dernier venu dans la politique climatique chinoise : l’agriculture. Ce n’est qu’en 2022 que la Chine a promulgué ses « directives pour la promotion de la construction de fermes écologiques ». Il faut comprendre que l’agriculture est un secteur très sensible pour la Chine dans la mesure où elle est loin de l’autosuffisance alimentaire. Toute détérioration des niveaux de production a un impact négatif sur la balance commerciale et, plus important, sur le niveau d’autonomie du pays.

Avec la riziculture, la Chine est confrontée à une difficulté peu connue ici : l’émission de méthane par les rizières inondées. Elle développe donc des variétés adaptées à une irrigation intermittente avec un objectif de baisse de 15% des émissions à la tonne produite d’ici 2030. Pour le reste, les questions sont les mêmes qu’en Europe : amélioration de l’alimentation et des variétés dans l’élevage pour limiter les rejets de méthane, valorisation des déchets et effluents agricoles, évolution des pratiques culturales pour limiter l’usage d’engrais, recours à l’IA pour optimiser les intrants, …

Là encore, l’extrême fragmentation du tissu agricole chinois demandera un temps certain et des pratiques à la fois incitatives et punitives pour accélérer la transition de l’agriculture vers des pratiques moins émettrices qui pourront garantir à la fois qualité alimentaire, volumes suffisants et rémunération satisfaisante des agriculteurs.

Le pétrole et le gaz continuent de jouer un rôle important à forte inertie

Etant principalement concentrée dans les véhicules, le logement et la chimie, nous avons attendu de comprendre les dynamiques de ces secteurs pour faire un point sur la consommation de pétrole et de gaz. Ils sont difficilement substituables (pétrochimie, chimie) ou sont utilisés dans des secteurs à forte inertie (transports routier, maritime et aérien, chauffage).

De plus, au moins pour le pétrole, la Chine est fortement dépendante des importations et un acteur majeur du marché mondial. Toujours dans une même logique, la Chine privilégie la diversification de ses sources d’approvisionnement sur une décarbonation rapide. Le rebond observé en 2023 est lié à la reprise post-COVID. La crise actuelle, problématique à court terme, devrait intensifier la tendance à la sobriété et à la diversification.

Si le « peak coal » a probablement été atteint, le « peak oil » semble encore éloigné. La tendance n’est pas claire pour 2024-2025, mais il est peu probable que la consommation de pétrole et de gaz fléchisse significativement d’ici 2030, d’autant que la contribution du gaz est attendue en hausse. Cela a un effet temporairement positif en termes d’intensité carbone, mais repousse la substitution des fossiles par les renouvelables.

Toutefois, la guerre en Iran implique raréfaction et hausse des prix des ressources fossiles importées. Doublées de l’obsession de l’autonomie et du leadership technologique, elles pourraient avoir un effet incitatif etaccélérateur de la décarbonation des secteurs dépendant du pétrole et du gaz, notamment les transports et le logement.

Nous avons parcouru les principaux volets de la production et de la consommation d’énergie en Chine. On comprend mieux à la fois les directions prises et les limitations propres à chacun des secteurs envisagés. Ces directions ont été celles prises durant les 12ème et 13ème plan (2010-2020). Le 14ème plan (2021-2025) et les orientations du 15ème plan insistent plus encore sur la cohérence de cette politique à travers la notion de « nouveau système énergétique ». Sa déclinaison détaillée devrait être dévoilée à l’automne 2026.

- Un nouveau système énergétique : améliorer l’efficacité et réduire la vulnérabilité

Plus que les politiques sectorielles, le dernier plan et celui à venir insistent sur la coordination et les effets systémiques de la politique énergétique et climatique. Le territoire chinois est vaste, les ressources renouvelables largement dans l’ouest semi-désertique tandis que les centres de consommation sont distribués dans tout l’est du pays, de la Mandchourie à la Rivière des Perles.

Produire à l’ouest, consommer à l’est

L’essor des renouvelables est indissociable d’un nouvel aménagement du territoire. La « West to East Power Transmission Initiative » a développé trois corridors permettant d’acheminer l’électricité avec des lignes à très haute tension vers les réseaux de la Chine orientale en minimisant les pertes. Toutefois avec la croissance rapide des capacités, notamment au Gansu, on a vu remonter les taux de limitation de la production (curtailment). Cela déclenché une nouvelle réponse des pouvoirs publics, avec l’accélération de la mise en service de 37 lignes majeures et le lancement de 33 autres en 2024.

Mais cette intégration s’est aussi accompagnée d’une densification des usages sur place comme nous l’avons vu avec les datacenters et le développement de nouvelles zones urbaines à proximité. Cela a évidemment des conséquences sur le peuplement de ces régions jusqu’à présent largement dominées par des populations non Han (Ouighours, Tibétains, Mongols, …).

Améliorer la flexibilité

L’intermittence ou les limitations de production sont un frein à une gestion optimisée des renouvelables. La planification chinoise a donc lancé un vaste programme permettant une plus grande souplesse du réseau. Il repose sur deux dispositifs principaux : le pompage de l’eau dans des réservoirs de stockage d’une part, le stockage direct d’électricité dans des batteries d’autre part, au premier rang desquelles les batteries automobiles qui permettent de délester le réseau avec une perte mineure d’énergie en cas de pic de production.

L’évolution des capacités de stockage met la Chine devant les Etats-Unis et l’Europe cumulés. Elle améliore grandement la flexibilité du réseau, permettant la restitution d’énergie stockée en cas de baisse de production des renouvelables. En revanche, cette flexibilité accrue impose de repenser l’architecture du réseau, à la fois en termes de décentralisation, d’intégration et de réversibilité.

Intégration des réseaux, recours à l’IA

Les investissements dans le réseau sur le dernier plan (2021-2025) ont atteint $350 Mds et devraient encore croître de 20% dans le plan suivant. Outre les infrastructures dont nous avons abondamment parlé, une part significative de cet investissement est aussi destinée aux outils de gestion du réseau.

State Grid et China Southern Power Grid, les deux principaux géants de la distribution électrique en Chine, rivalisent pour se doter d’outils adaptés à une production et une consommation fortement volatiles et décentralisées. State Grid a créé des répliques virtuelles de pans entiers du réseau. Grâce à l’IA, le système simule des millions de scénarios de pannes ou de pics météo pour optimiser le dispatching en temps réel. L’investissement phare 2025-2026 devrait être une Centrale Electrique Virtuelle (VPP) qui agrège des milliers de petits contributeurs (climatiseurs d’hôtels, batteries domestiques, usines) pour réduire leur consommation de manière coordonnée en cas de tension sur le réseau, et simuler leurs apports en cas de réversion.

La voiture est aussi devenue une « pile mobile », notamment via les bornes bidirectionnelles V2G. L’objectif est de permettre aux millions de véhicules électriques de réinjecter de l’électricité dans le réseau lors des pics de demande (le soir au retour du travail). A Shenzhen et Guangzhou, dans le sud, on expérimente des systèmes de tarification incitative : le citoyen gagne de l’argent en laissant sa voiture stabiliser le réseau.

Capture et stockage du carbone

Avec une industrie lourde de premier plan, un parc de centrales à charbon considérable et jeune, il peut être plus intéressant pour la Chine de développer et industrialiser les techniques de capture et stockage de CO2 que de remplacer les installations existantes. Elle dispose aussi de structures géologiques favorables à des stockages de grande ampleur. Elle devient ainsi le pays à la fois le plus avancé et le plus proche de solutions économiques en termes de CCUS.

Les technologies CCUS sont directement visées dans les 14ème et 15ème plan ; cet encadrement réglementaire s’avère déterminant pour assurer une continuité d’expérimentation et d’investissement. A ce stade, la Chine a plus de 100 projets soit en activité, soit en développement en matière de récupération et stockage industriels. La carte (issue du rapport du LETA/CIAB, China’s Impressive Strides Towards Carbon Capture, Utilisation and Storage) illustre une sélection significative de ces projets en cours avec leurs capacités et les technologies utilisées.

Comme nous le voyons, intégration et coordination sont les maîtres mots du nouveau système énergétique chinois. Il est compliqué pour nous de concevoir comment s’articule la planification centrale et les initiatives d’entreprises publiques ou privées. Nous disons souvent, par abus de langage, la Chine fait ceci ou cela, mais la stratégie que nous venons d’exposer repose sur des milliers ou des dizaines de milliers d’acteurs.

Sa réussite, ou son échec, repose sur un équilibre entre les directions centrales, leurs relais provinciaux, les acteurs économiques et les capacités de contrôle. C’est assez largement au Parti qu’échoit cette cohérence. Les cellules présentes dans toutes les entreprises d’importance assurent que les directives centrales sont prises en compte lors de l’élaboration des stratégies d’entreprise. Ce sont elles aussi, à travers un reporting d’un formalisme souvent fastidieux, qui effectuent un contrôle de l’exécution. Les chefs d’entreprises, en particulier le secteur d’état, disposent d’une marge de manœuvre réduite. Mais il ne faut pas non plus exagérer l’efficacité de ce système, à la fois pesant et nécessitant des compétences parfois absentes.

- Conclusion : un bilan encore incertain mais une influence certaine

La politique chinoise de transition énergétique est devenue l’épine dorsale de son développement économique. Elle s’est constituée peu à peu, mais elle est aujourd’hui à la fois globale et partagée. D’ici la fin du 15ème plan en 2030, la Chine devrait aussi disposer d’un cadre réglementaire intégré et doté des outils adéquats de développement et de contrôle. Cette « croissance verte » est aussi un outil de leadership et devrait se trouver confortée par les remous géopolitiques du second mandat de Donald Trump et de la Guerre d’Iran : elle permet de limiter la dépendance extérieure de la Chine et la pose comme alternative crédible au modèle occidental.

La politique chinoise et surtout sa vitesse de mise en place sont des éléments déterminants pour se rapprocher des objectifs de l’accord de Paris. Mais si la Chine accorde une grande importance à ses engagements internationaux, elle mettra toujours en avant ses priorités domestiques. Il est donc important, pour évaluer la politique chinoise de bien comprendre ces intérêts nationaux. Dans le contexte actuel, la transition énergétique permet à la Chine de s’ériger en modèle, d’améliorer son autonomie et de développer un leadership technologique et économique. Cela est favorable à une accélération de sa transition et va donc dans le bon sens pour la décarbonation.

Toutefois, il ne faut pas minimiser les obstacles : le ralentissement immobilier et économique est paradoxalement un frein au verdissement de l’économie chinoise. La concurrence effrénée entrainant une baisse des prix, mais aussi des marges, pèse sur l’investissement public comme privé et la capacité à innover. S’il y a peu de doutes sur l’atteinte du pic carbone avant 2030 (déjà atteint en 2025), le net zéro en 2060 est beaucoup plus incertain.

On peut aussi regarder d’autres aspects positifs. La forte incertitude pétrolière actuelle devrait inciter la Chine non seulement à approfondir sa politique de diversification des approvisionnements, mais aussi à accélérer la transition durable notamment de sa chimie et de son industrie lourde hors des hydrocarbures. Les mouvements de prix devraient aussi motiver des changements d’usage dans les transports, l’agriculture et le logement.

Les inconnues sont trop nombreuses à ce stade pour modéliser les impacts combinés du pic carbone et de la politique chinoise d’importation sur les cours du brut et du gaz à moyen terme et les émissions associées au niveau mondial. Mais il ne faut pas négliger les conséquences indirectes du modèle énergétique chinois sur d’autres économies.

En effet, l’effondrement des prix des équipements photovoltaïques et éoliens incite de nombreux pays du sud à accélérer leur transition. On peut estimer, en l’absence de sources complètement convergentes, que les exportations de capacités de production d’ENR par la Chine en 2025 a atteint environ 120 GW pour les seuls émergents. Certains pays, à l’instar du Vietnam, déploie les ENR au cœur des chaines de sous-traitance de grands industriels comme Apple ou Samsung pour obtenir des labels comme RE100 (100% renouvelables). La « déflation énergétique » est telle que le coût d’installations renouvelables est aujourd’hui 2 à 3 fois moins élevé que celui d’installations thermiques fossiles pour certains pays émergents. Cela permet à de nombreux projets d’atteindre des seuils de rentabilité, voire un accès au financement, jusqu’à présent inenvisageables. Certains pays s’inspirent d’ailleurs du modèle et des équipements à bas coûts en provenance de Chine pour essayer de redéfinir leur propre stratégie de « croissance verte » (Brésil, Afrique du Sud, …).

Par son approche mêlant contrainte et concurrence, le modèle chinois a en effet conduit à des surcapacités et une chute des prix. Même si cela n’est pas soutenable dans le long terme, l’état chinois a poussé au maximum les performances de ses entreprises et entrainé un effet de rouleau compresseur sur les pays importateurs. Pour ceux qui étaient dotés d’industries dans l’automobile, le photovoltaïque ou l’éolien, les effets sont désastreux pour les entreprises nationales. On observe donc une levée de boucliers tarifaires à défaut, pour l’instant, d’une riposte technologique. Dans le même temps, la Chine a imposé une dépendance, accéléré le déploiement de solutions renouvelables et va maintenant sortir du marché les entreprises les moins compétitives et techniquement performantes.

Faire de l’économie la plus industrialisée et la plus carbonée un exemple de modèle économique décarboné est aussi un outil géostratégique. La Chine a enfin un modèle attractif et partiellement adaptable. C’est un argument idéologique de poids face à des Américains, des Européens ou même des Russes dont la prévisibilité, les méthodes et l’attractivité sont en chute libre vis-à-vis du « sud global ». Ce dernier est l’audience privilégiée affichée par la diplomatie chinoise. Pratiquement, des technologies énergétiques peu chères peuvent aussi être un argument de poids dans une négociation d’accès à des ressources agricoles ou minières des pays partenaires.

Si les impacts internationaux sont potentiellement considérables, c’est avant tout l’équilibre économique intérieur et l’autonomie de la Chine qui vont valider sa trajectoire de transition. La « croissance verte » et la « civilisation écologique » permettent à la Chine de continuer à augmenter ses capacités industrielles en améliorant les normes écologiques de tous les nouveaux équipements mis en service. Toutefois le ralentissement immobilier et de la croissance elle-même vont constituer des obstacles : la part des nouveaux équipements augmente moins vite et la substitution d’équipements peu performants ralentit. La transition chinoise est dopée à la croissance. C’est l’équilibre entre un volontarisme affiché et des forces d’inertie internes nourries par le ralentissement qui introduisent une incertitude dans la capacité de la Chine à tenir ses engagements climat.