Parmi les enseignements:

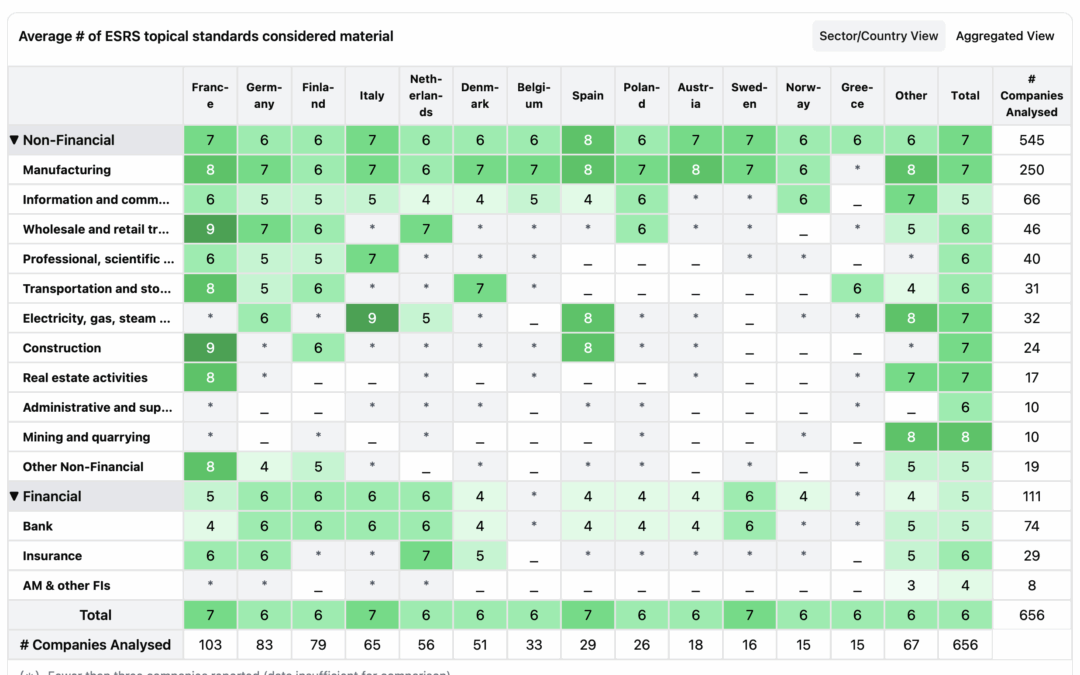

🚨 Matérialité: Seules 10 % des entreprises ont identifié les 10 normes thématiques ESRS comme étant toutes matérielles. Le changement climatique (E1), les travailleurs de l’entreprise (S1) et la conduite des affaires (G1) sont les sujets les plus fréquemment divulgués.

🚨 Engagement des parties prenantes : 97 % des entreprises ont impliqué des parties prenantes internes dans les évaluations de matérialité, mais l’engagement avec les parties prenantes de la société au sens large reste rare.

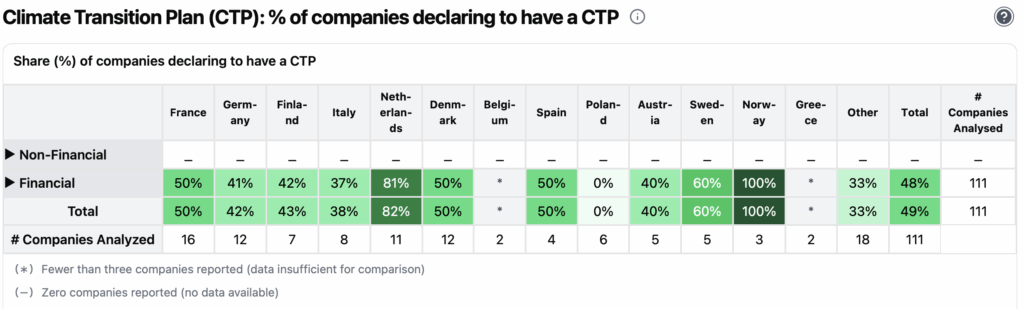

🚨 Plans de transition: 50 % seulement des entreprises ont divulgué un plan de transition climatique, bien que les approches et les formats varient.

📑 Format des rapports: Leur longueur varie considérablement (selon les pays de 70 à plus de 200 pages en moyenne), les institutions financières produisant en moyenne les rapports les plus longs.

💡 Sujets sous-représentés : La biodiversité et la tarification interne du carbone restent peu divulguées. Les incidents relatifs aux droits humains sont rarement rapportés, malgré la présence d’autres données sociales.