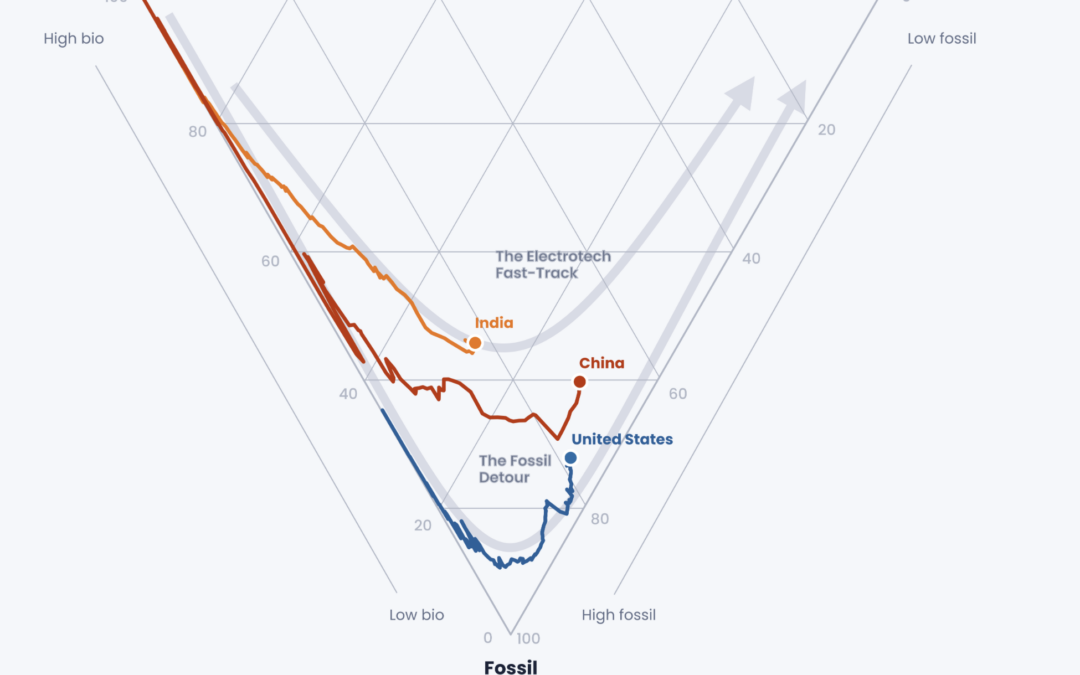

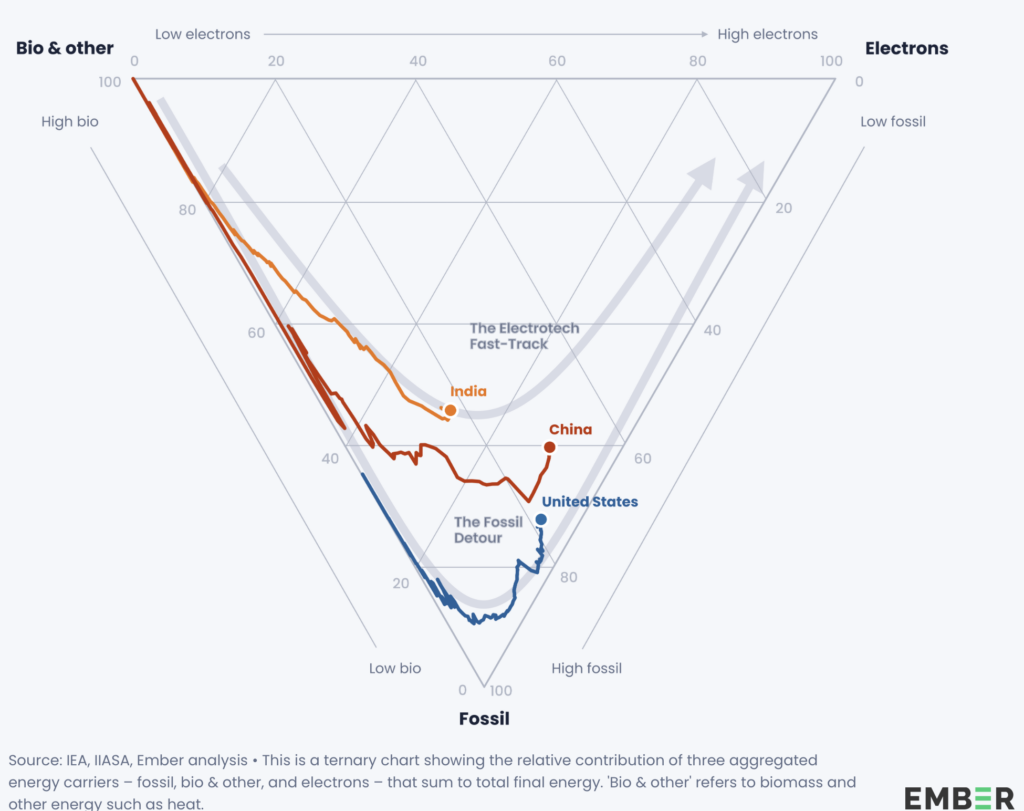

L’histoire du développement économique est-elle en train de s’écrire différemment ? Une analyse approfondie du think tank Ember révèle que l’Inde emprunte une trajectoire énergétique radicalement différente de celle de la Chine et de l’Occident. Plutôt que de suivre le « détour fossile » traditionnel, le sous-continent saute directement vers l’électrification propre.

Comparaison à niveau de développement équivalent

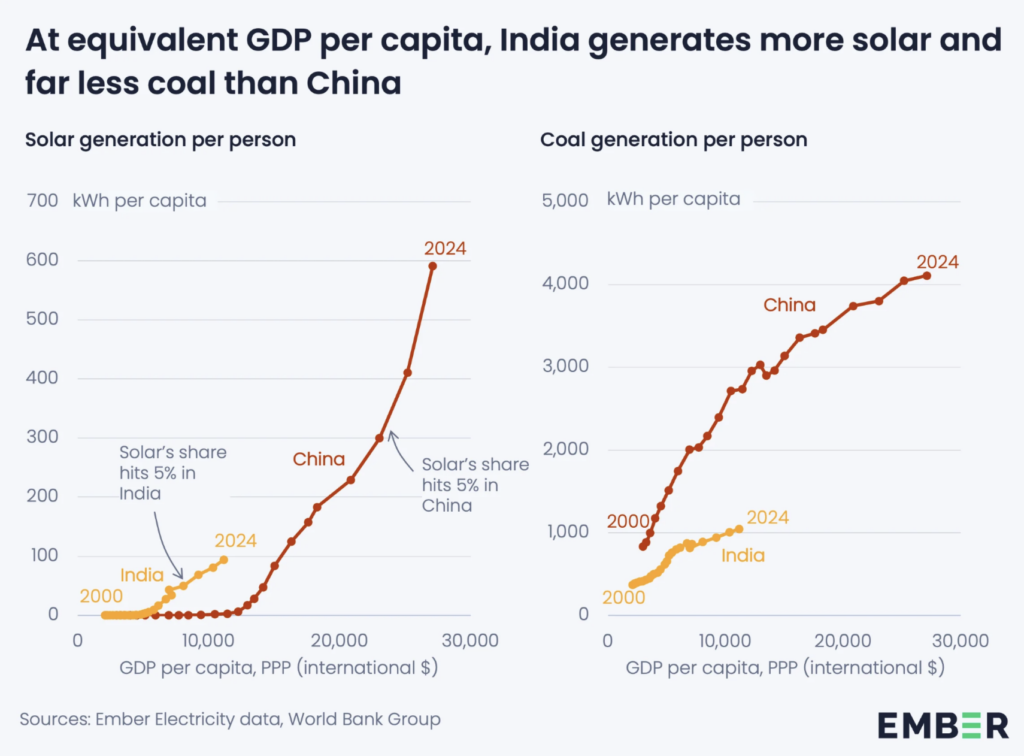

La comparaison brute entre l’Inde et la Chine aujourd’hui a ses limites : le PIB chinois en parité de pouvoir d’achat est plus du double de celui de l’Inde, sa consommation d’électricité cinq fois supérieure. Pour une analyse pertinente, les chercheurs d’Ember ont aligné les deux économies à un niveau de revenu comparable : l’Inde actuelle (environ 11 000 dollars par habitant en PPA) face à la Chine de 2012.

Le constat est saisissant : à niveau de richesse équivalent, l’Inde génère davantage d’électricité solaire, brûle bien moins de combustibles fossiles et électrifie ses transports plus rapidement que la Chine ne le faisait.

Le solaire : un outil qui n’existait pas il y a dix ans

L’explication tient en grande partie à l’effondrement des coûts technologiques. En 2004, lorsque la Chine a franchi le seuil de 1 500 kWh de consommation électrique par habitant, l’électricité au charbon coûtait environ dix fois moins cher que le solaire naissant. Résultat logique : le charbon a représenté près de 70 % de la croissance de la production électrique chinoise durant la décennie suivante.

Aujourd’hui, alors que l’Inde atteint ce même seuil, la situation s’est inversée : le solaire couplé au stockage coûte environ moitié moins cher qu’une nouvelle centrale au charbon. En 2025, le solaire représente déjà 9 % de la production électrique indienne, contre une part négligeable pour la Chine en 2012.

Charbon : un pic précoce en vue

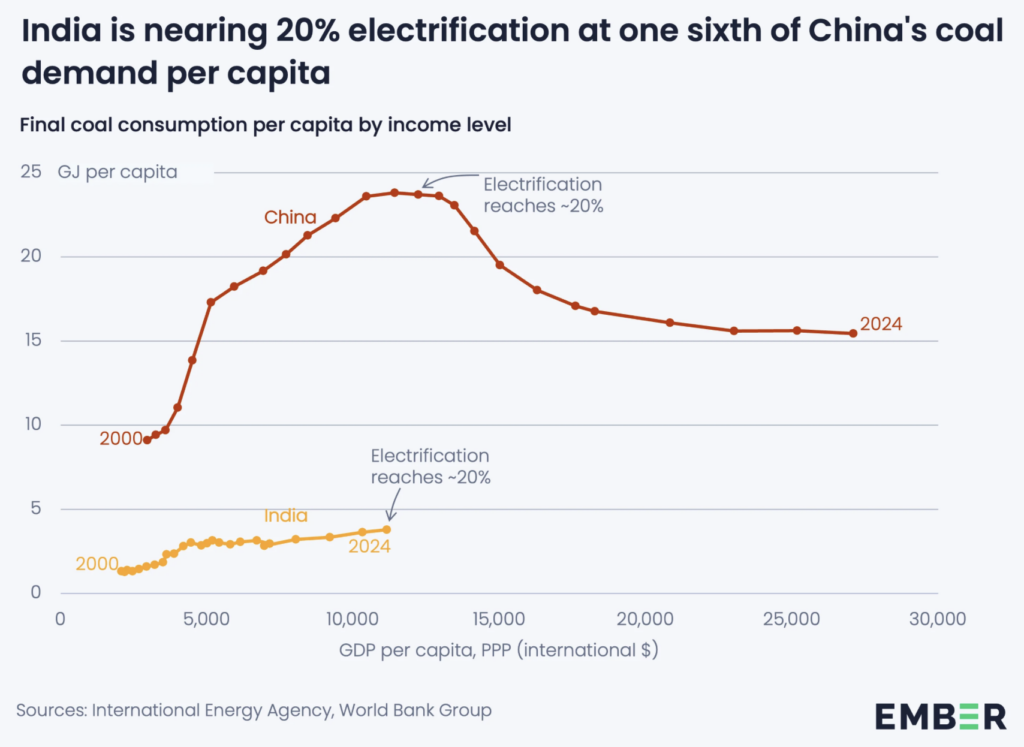

La consommation de charbon par habitant en Inde, à 1 MWh, représente environ 40 % du niveau chinois de 2012. Et contrairement à la Chine qui a ensuite multiplié sa consommation par quatre, l’Inde approche déjà de son pic. Selon les projections d’Ember et TERI, la demande de charbon devrait plafonner d’ici 2030. L’Inde pourrait atteindre 20 000 dollars de PIB par habitant sans jamais dépasser les niveaux de consommation de charbon que la Chine affichait déjà à 5 000 dollars.

Transports : l’électrification en marche

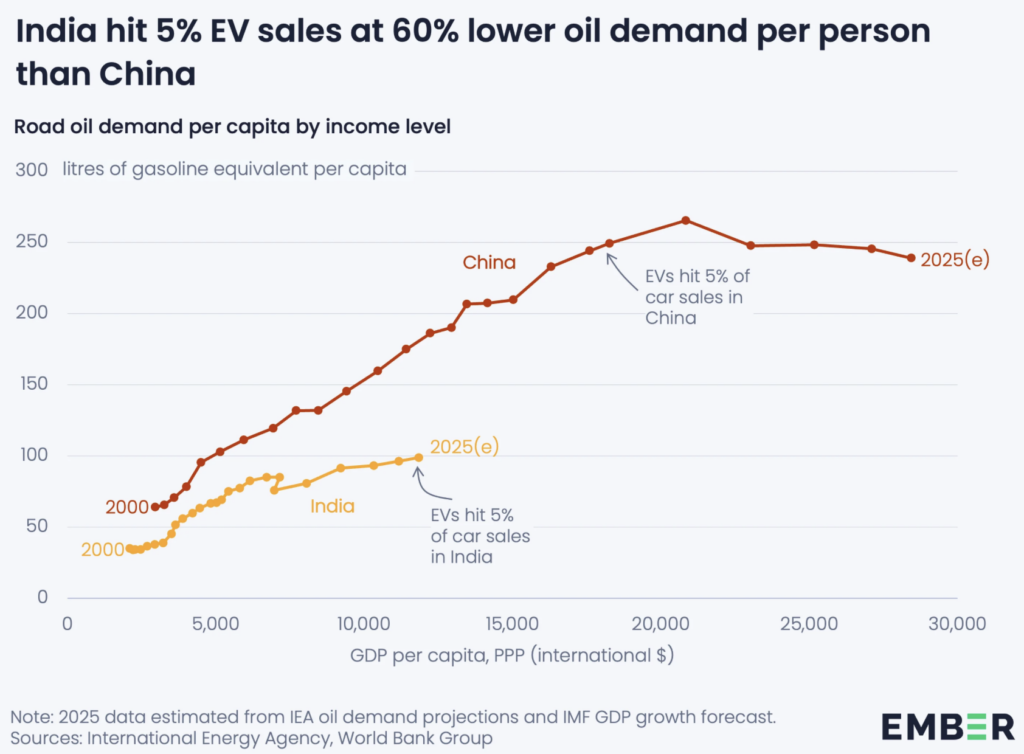

Le secteur des transports illustre parfaitement ce découplage. La demande de pétrole routier par habitant en Inde (96 litres équivalent essence) représente environ la moitié du niveau chinois à développement comparable, et approche déjà de son pic.

Les véhicules électriques ont dépassé 5 % des ventes automobiles mi-2025, à un moment où la consommation de pétrole par habitant est inférieure de 60 % à celle de la Chine lorsqu’elle a franchi ce même seuil. Plus remarquable encore : l’Inde est leader mondial des trois-roues électriques, avec près de 60 % des ventes dans cette catégorie. Les deux-roues suivent rapidement, avec 1,25 million d’unités vendues en 2024, soit quatre fois plus qu’en 2020.

Un modèle économique structurellement moins énergivore

Cette trajectoire s’explique aussi par la structure même de l’économie indienne. Le pays génère un tiers de plus de valeur économique par unité d’énergie que la Chine. Contrairement au modèle chinois, intensif en construction et en industrie lourde, l’économie indienne est plus légère et davantage orientée vers les services. La demande de ciment et d’acier y reste une fraction de celle de la Chine.

L’opportunité manufacturière

L’Inde ne se contente pas de consommer les technologies vertes : elle les fabrique. L’industrie électronique indienne a été multipliée par près de six en dix ans, passant de 22 milliards de dollars en 2015 à environ 130 milliards en 2025. La production de téléphones mobiles est passée de 2 millions d’unités en 2014 à 300 millions une décennie plus tard.

Cette base industrielle se déploie maintenant vers l’électrotech : la production de modules solaires atteint 120 GW (multiplication par douze en dix ans), rendant l’Inde autosuffisante. La fabrication de cellules solaires, quasi inexistante il y a dix ans, s’élève désormais à 18 GW.

Les trois avantages du « raccourci électrique »

Ember identifie trois bénéfices structurels pour l’Inde :

La rapidité de déploiement. La modularité du solaire permet une installation en quelques mois, contre plusieurs années pour les infrastructures fossiles. Du toit d’un immeuble de Mumbai aux fermes solaires du Rajasthan, la révolution énergétique peut être menée par une multitude d’acteurs.

La souveraineté énergétique. L’Inde consacre actuellement 5 % de son PIB aux importations de combustibles fossiles, soit une vulnérabilité majeure aux chocs de prix et aux risques géopolitiques. L’électrification domestique offre une indépendance stratégique à un stade précoce du développement.

L’évitement des coûts hérités. En Inde, le coût total des projets solaires est déjà inférieur au coût marginal d’exploitation des centrales au charbon existantes. D’ici 2031, plus d’un tiers de la capacité charbon installée pourrait fonctionner à moins de 40 % d’utilisation. Mais les actifs à risque sont bien moindres que ceux de la Chine, qui devra affronter la douloureuse dépréciation de son parc charbonnier.

Une leçon pour les autres pays émergents

En tant qu’économie majeure à la croissance la plus rapide et nation la plus peuplée du monde, les choix de l’Inde ont valeur de démonstration. Le pays prouve aux autres économies émergentes que l’électrotech peut alimenter la croissance industrielle, et non simplement la suivre.

La trajectoire indienne montre l’émergence d’une nouvelle catégorie de pays : les « électro-États », qui construiront leur prospérité sur l’électricité propre plutôt que sur l’extraction fossile. Dans un monde où l’énergie est remodelée par la technologie et le commerce par la compétition sino-américaine, l’Inde pourrait bien devenir un troisième pôle d’influence!

Source : Ember Climate, « India’s electrotech fast-track », janvier 2026