La transition énergétique nécessite des technologies propres telles que panneaux solaires, batteries de stockage et éoliennes, et toujours plus de réseaux électriques pour acheminer l’électricité décarbonée.

Certaines de ces technologies dépendent de matières premières clés telles que le lithium, le cobalt, le cuivre et les terres rares. A quelles conditions ces minéraux seront-ils disponibles dans les quantités nécessaires à l’atteinte des objectifs de l’accord de Paris, et avec quelles conséquences géopolitiques, sociales et environnementales ? C’est le sujet qu’aborde en profondeur une nouvelle étude de l’Agence Internationale de l’Energie (ref. /1/).

Les métaux rares sont des métaux dont l’abondance moyenne sur terre est faible. C’est le cas par exemple de l’indium, du cobalt ou de l’antimoine.

Les terres rares constituent un sous-groupe de quinze métaux (dits « lanthanides ») qui font partie des métaux rares, et qui sont indispensables pour certains composants nécessaires aux technologies de l’énergie (aimants permanents, électrodes de batteries, systèmes catalytiques…). Contrairement à ce que leur nom indique, les terres rares ne sont pas rares, elles sont plutôt éparses.

On parle enfin de métal critique quand une difficulté d’approvisionnement de ce métal peut entraîner des impacts industriels ou économiques négatifs, qu’il soit effectivement rare (cobalt) ou abondant sur terre (Cuivre, Lithium, Nickel).

L’étude AIE montre qu’avec le développement rapide des énergies vertes, la demande du secteur de l’énergie de 2017 à 2022 a été le principal facteur de triplement de la demande globale de lithium, outre une augmentation de 70 % pour le cobalt et de 40 % pour le nickel.

De ce fait – pour le plus grand bonheur de certains pays – le marché mondial des minéraux clés pour la transition énergétique a doublé au cours des cinq dernières années pour atteindre 320 milliards de dollars en 2022. Et le sourcing nécessaire aux énergies propres dans ce marché représentait 56 % pour le lithium, 40 % pour le cobalt et 16 % pour le nickel.

La disponibilité des métaux critiques a et aura un impact majeur sur la rapidité et le coût des transitions énergétiques.

Ces dernières années ont été caractérisées par de fortes inflations et volatilités des prix. Malgré cela , l’AIE montre que les coûts des technologies d’énergie propre sont nettement inférieurs à ceux d’il y a dix ans.

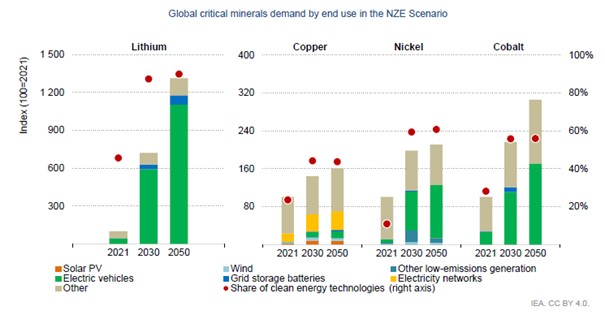

Pour le futur, la demande de matériaux critiques pour les énergies vertes devrait augmenter significativement dans tous les scénarios de l’AIE, et ce dès 2030. Par exemple dans le scénario du meilleur, Net Zero:

Face à ces besoins prévisibles, de nombreux pays ont élaboré de nouvelles politiques pour sécuriser leur approvisionnement : – l’« European Union’s Critical Raw Materials (CRM) Act », l’ «Inflation Reduction Act » aux USA, la « Critical Minerals Strategy » en Australie et la « Critical Minerals Strategy » au Canada par exemple.

Au total, plus de 200 politiques et réglementations concernent ce sujet dans le monde!… Beaucoup entraînent bien sur des restrictions à l’exportation ou l’importation pour préserver les intérêts stratégiques des pays producteurs ou utilisateurs.

Ainsi, parmi les pays riches en ressources, l’Indonésie, la Namibie et le Zimbabwe ont introduit des mesures pour interdire l’exportation de minerais non transformés. À l’échelle mondiale, les restrictions à l’exportation de matières premières essentielles ont été multipliées par cinq depuis 2009.

La force d’une économique de marché est que la rareté et l’inflation qui en résultent stimulent toujours les investissements pour développer ces ressources, avec une augmentation de 30 % en 2022. Les dépenses d’exploration ont également augmenté de 20 %, notamment dans le secteur du lithium. Les start-ups spécialisées dans les minéraux critiques ont également levé un montant record de 1,6 milliard de dollars en 2022.

Mais au-delà du problème de la production des volumes nécessaires au niveau mondial, deux autres défis peinent à être relevés : la diversification des sources, et la durabilité des pratiques des industries minières.

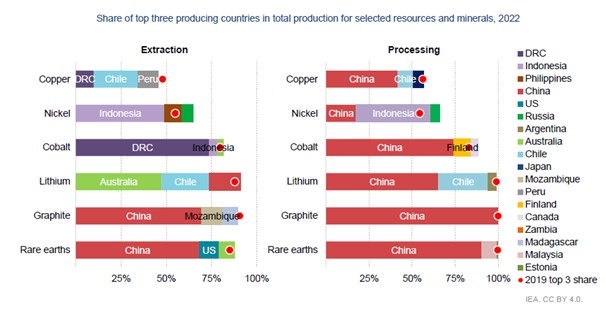

Demeure le risque important de concentration des sources d’approvisionnement: La très grande majorité des métaux critiques reste contrôlée par la Chine, l’Indonésie, le Chili et la DRC. En 2022 la part des trois premiers pays producteurs est stable ou en augmentation sur 3 ans, en particulier pour le nickel et le cobalt où elle dépasse 85%:

Un sujet clé dans un contexte de tensions géo politiques constantes spécialement entre la Chine et les USA..

Enfin, L’AIE souligne la faiblesse de l’amélioration des pratiques durables et responsables. Elle montre dans son étude de 20 entreprises clés une certaine progression en matière d’investissement communautaire, de sécurité des travailleurs et d’équilibre entre les sexes. Mais la situation des mineurs dans certains pays reste dramatiquement inacceptable (mines de Cobalt en RDC par exemple : voir réf /2/) et la plupart des indicateurs environnementaux sont préoccupants. Les émissions de gaz à effet de serre restent élevées, sans amélioration tangible par tonne de production minérale. Les prélèvements d’eau ont presque doublé entre 2018 et 2021!

Après ce constat quelque peu alarmant, l’AIE insiste que le fait que pour garantir des transitions énergétiques rapides, sécurisées et qui atteignent leur but d’améliorer l’environnement, il est essentiel d’investir rapidement dans l’innovation (par exemple dans les nouvelles technologies comme les batteries Sodium-ion qui ne contiennent ni lithium ni cobalt), le recyclage de tous les métaux critiques, l’adoption de normes de durabilité rigoureuses et de concevoir des filets de sécurité appropriés.

Références

/1/ : Critical Minerals Market Review 2023 – étude AIE de mai 2023

/2/ Article Les Echos du 20/07/2023 : « En République démocratique du Congo, les dessous de l’exploitation du cobalt » d’après l’enquête du quotidien suisse « Le Temps ».