Contribuer à l’objectif Net Zero 2050 national et mondial : Peu de fédérations d’assureurs en ont fait un étendard: La Fédération des Assureurs Britanniques (ABI) a officialisé cet objectif collectif dès 2021 – COP 26 oblige – et l’Insurance Council of Australia (ICA) a embrayé en 2022. Ces deux fédérations ont ajouté, par souci de crédibilité, un objectif intermédiaire de -50% d’émissions du secteur en 2030.

En 2024, à rebours de l’obscurantisme renaissant, l’ICA a poursuivi ses travaux d’accompagnement de ses 50 membres australiens en Assurance Dommages, notamment sur le plan de l’approche méthodologique.

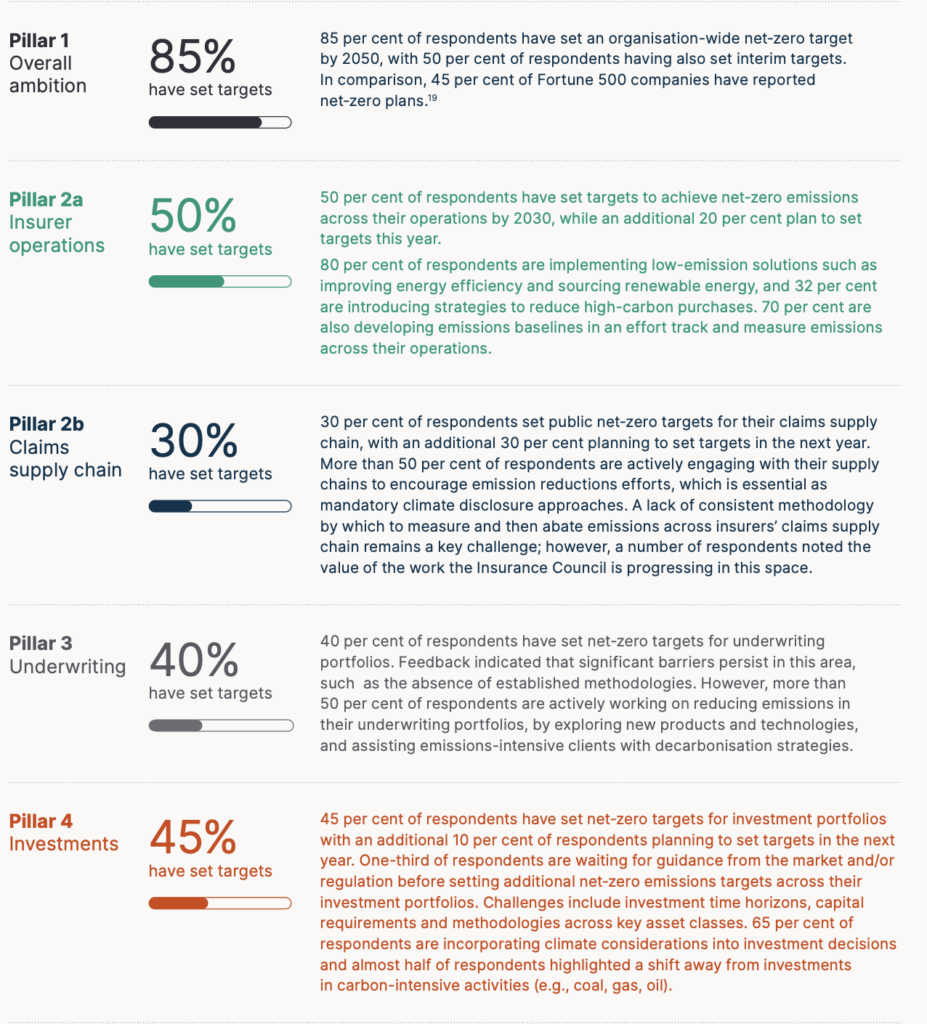

Ainsi, à fin 2024:

- 85% de ses membres avaient effectivement adopté l’objectif Net Zero pour 2050 et 50% avaient également retenu un objectif intermédiaire,

- 50% d’entre eux ont adopté un objectif Net Zero en 2030 sur les scopes 1&2, 20% prévoient de le faire en 2025,

- 30% ont retenu des objectifs de décarbonation pour leurs sinistres, 30% ayant l’intention de le faire en 2025. Plus de 50% d’entre eux dialoguent deja avec leurs fournisseurs et prestataires pour avancer dans ce sens.

Pour l’année 2025

- Les assureurs Dommages sont incités à adopter des objectifs quinquennaux vers le Net Zero à horizon 2050 sur leur scope 3 sinistres et souscription,

- Pour 2030, ces membres sont encouragés à devenir Net zero sur les scopes 1 et 2

- Avec une revue externe du type SBTI.

Au plan de la méthodologie, l’ICA a entendu ses membres regretter que ce sujet soit un frein aux initiatives de décarbonation, notamment en matière de sinistres.

Qu’à cela ne tienne! L’ICA a investi pour réaliser un « quantum leap » et livre un guide méthodologique magistral (non public mais que nous nous sommes procurés) qui fournit aux assureurs un ensemble d’outils facilitant leur appropriation des émissions du Scope 3.

Il distingue évidemment les domaines

- Des sinistres

- Des investissements

- Des biens et activités assurées

Le guide recommande de considérer les émissions liées aux sinistres comme une catégorie prioritaire dans toute stratégie de mesure et de réduction du Scope 3 pour les assureurs. Il prône une approche pragmatique et progressive, fondée sur la matérialité et l’amélioration continue de la qualité des données.

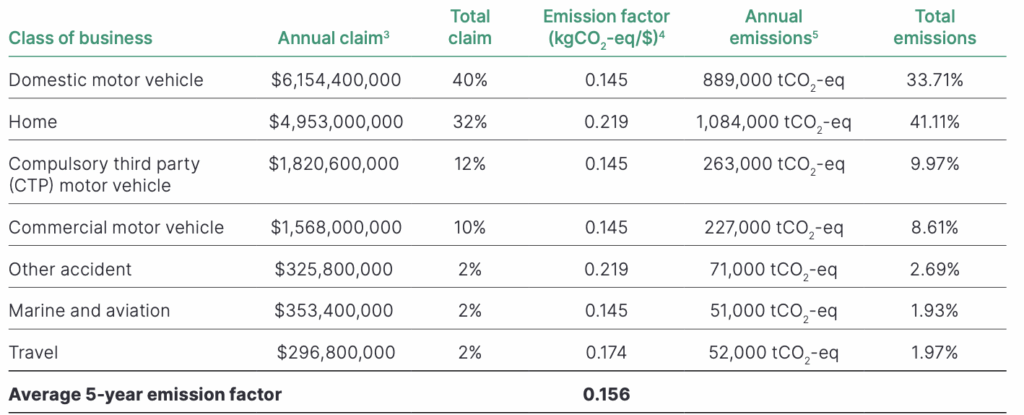

Les chiffres clé de ce guide, basés sur l’expérience des membres pionniers et les calculs d’un consultant spécialisé, sont édifiants:

Les ratios d’émissions liées aux sinistres rapportés aux montant des indemnités s’échelonnent entre 15% et 22%!

Pour un assureur Dommages réalisant un 5 milliards de primes avec un ratio de sinistralité de 70%, par exemple, le volume de ces émissions annuelles liées aux sinistres atteint donc 560,000 tonnes eqCO2.

On est donc bien sur des volumes considérables, dont l’omission s’apparente clairement à du greenwashing.

C’était le sens de notre recommandation de fin 2023 au gouvernement français, aux assureurs, au GHG Protocol, à SBTI, à l’EIOPA d’inclure cette dimension dans le reporting climat des assureurs…

Seul point de progrès: le doute maintenu sur la catégorie 1 (achats) ou 11 (utilisation du produit vendu) de ces émissions liées aux sinistres, et la non prise en compte des règlements en perte totale.

Insurance Europe et les Fédérations européennes d’assureurs devraient clairement s’emparer de ces pratiques inspirantes, pour donner à leurs membres le même type d’éclairage stratégique.

L’Europe des assureurs préfère-t-elle le leadership ou se faire distancer par le Royaume Uni et l’Australie?

Autre source importante d’inspiration puisque concurrent direct des assureurs européens en Espagne et en Italie: Direct Line dont la feuille de route Climat donne une vision de l’ampleur des chantiers à mener et donc de la nécessité de commencer le plus tot possible.