Notre Palmarès 2025 des Trajectoires Climat a intégré pour la première fois en 2025 les institutions financières dans son périmètre, générant un nouveau challenge!

Si les groupes non financiers du CAC 40 sont généralement monolithiques – un portefeuille d’activité homogène, du même secteur, ces institutions se distinguent par :

- Un scope 3 aval – lié à leurs clients – surdimensionné, en général plus de 95% des émissions

- Une variété considérable de secteurs composant ce portefeuille de clients, logiquement l’entièreté de l’économie européenne et même mondiale!

Ceci vaut surtout pour les banques dont l’activité de crédit finance les ménages, les professionnels, les agriculteurs, les entreprises, les collectivités et les États. Les assureurs sont aussi concernés via leurs placements en obligations ou actions de ces corporates ou à travers leurs activités de couverture de tous ces acteurs économiques.

Des notations initiales très dégradées, une nouvelle méthodologie

La première mouture de notre scoring des institutions financières a livré des notations très dégradées sur plusieurs critères :

- Objectifs 2030 : Quasiment aucune institution n’a adopté d’objectifs en valeur absolue d’une part, sur un périmètre exhaustif concernant son scope 3 d’autre part. Ces 2 lacunes font immédiatement plonger leur note sur le critère le plus important de notre barème.

- Plans d’actions 2030 : Adressant un périmètre incomplet, ils ne peuvent recueillir, là aussi, qu’une note dégradée.

- Impacts financiers 2030 : Aucun groupe financier n’a jugé utile de commenter les impacts attendus de politiques plus sélectives sur les secteurs industriels émissifs…

Nos procédures internes de « Diligence Requise » nous ont amenés à informer préalablement chaque groupe de notre projet de notation. Ces premiers résultats n’ont pas manqué de faire réagir tous les banquiers du panel qui ont plaidé pour une révision de notre méthodologie.

De bons arguments intégrés

Avec 2 bons arguments que nous avons intégrés :

- La complexité des secteurs financés doit conduire à sélectionner des priorités. D’où notre choix de focaliser sur les 10 secteurs les plus émissifs retenus par SBTI dans son standard dédié aux institutions financières de juillet dernier.

- Les impacts financiers de la décarbonation ne sont pas un sujet puisque le volume d’investissement dans cette piste va croître au niveau mondial sans doute de l’ordre de +50%, ce qui assure un surcroît d’activité pour les pourvoyeurs de fonds. Nous avons donc accepté de retirer le critère des impacts financiers de notre méthode de scoring.

Une objection non retenue

La seule objection que nous n’avons pas retenue est celle d’écarter les objectifs 2030 en valeur absolue malgré plusieurs arguments solides :

- Le peu de visibilité sur les volumes de vente des clients et donc leurs émissions en valeur absolue

- La difficulté pour l’institution de bâtir un plan de financement à 10 ans des expositions/financements par secteur de l’économie

- Le sujet technique de la volatilité de la valeur financière de l’entreprise qui sert de dénominateur au facteur d’attribution des crédits et investissements dans l’approche SBTI.

Nos réponses sur le sujet des objectifs d’émissions en valeur absolue

Nos réponses à ces objections sont les suivantes :

1. Visibilité sur les volumes de vente

Grâce à la CSRD, les entreprises surtout les plus importantes, doivent livrer leurs projections d’émissions en valeur absolue à cet horizon. Cela donne aux institutions financières la matière nécessaire pour construire cette seconde assiette, après celle des intensités par unité de valeur (ex: véhicule-km ou passager-km).

2. Plan de financement à 10 ans

Si les banques exigent de leurs clients un plan stratégique incluant des prévisions de volume par segment d’activité, elles se doivent dans un souci d’exemplarité de faire la même chose. Ce qui peut être désagréable vis-à-vis de la concurrence, mais le détail n’est pas exigé, seule la résultante sous forme d’émissions en valeur absolue l’est. Cet exercice est d’ailleurs le plus souvent réalisé pour les segments sensibles de la production de charbon et d’énergies fossiles.

3. La volatilité de la valeur boursière

Le 3ᵉ point est plus gênant car le PCAF a choisi comme facteur d’attribution aux banques pour l’activité de crédit ou d’investissement :

Émissions attribuées = Émissions totales × (Montant du crédit / EVIC)

Sachant que :

EVIC = Capitalisation boursière + Dette nette + Participations minoritaires

Il apparaît donc que dans le cas d’une entreprise cotée, le dénominateur reflétant la valeur totale de l’entreprise est basé sur sa capitalisation boursière, par nature volatile.

L’argument d’une impossibilité de prévoir dans ces conditions la part que le crédit bancaire représentera sur cette valeur et donc la part d’émissions imputables à la banque ne nous paraît néanmoins pas valable. En effet, toute prévision se base sur des scénarios déterministes y compris sur la croissance de valeur des actions. En général, une valorisation annuelle de 3 à 5% est retenue dans les plans stratégiques selon le caractère growth ou value du secteur. Et qu’importe si la réalité d’une année n’a pas suivi ces prévisions puisqu’il sera toujours possible d’expliquer les écarts liés à cette volatilité dans ce que les actuaires appellent le roll forward du portefeuille.

Une prévision d’exposition bancaire est donc bien possible en intégrant :

- Les capacités de financement de l’institution basées notamment sur ses ressources en capital

- Ses orientations d’exposition par secteur, basées sur ses capacités commerciales dans le monde et ses politiques sectorielles

- Le déroulé des crédits en cours

- Les évolutions de valeur des entreprises

- Les évolutions des émissions des acteurs financés

Oui cela fait beaucoup de données à traiter ! Ne sommes-nous pas à l’âge des modèles y compris stochastiques et même du stochastique dans le stochastique ? La capacité de traitement des usines à chiffres de nos institutions dépasse largement les travaux nécessaires pour planifier les émissions.

Que les directions RSE ne soient pas nécessairement connectées à ces « number crunchers » est probable. Mais encore une fois cela fait 10 ans que l’accord de Paris est signé, il serait temps de se coordonner !

Notre nouvelle méthodologie

Pour prendre en compte l’argument de la nécessaire priorisation du scope 3 aval dans un contexte de complexité extrême, nous avons donc décidé de limiter notre revue des institutions financières à leur scope 3 de portefeuille de clientèle, et en nous focalisant sur les segments prioritaires de la norme SBTI :

- Segment A : production d’énergie fossile

- Segment B : secteurs industriels les plus émissifs :

- Automobile (constructeurs et équipementiers)

- Ciment

- Acier

- Chimie

- Aviation

- Transport maritime

- Immobilier (commercial et résidentiel)

- Agriculture et foresterie (via la méthodologie FLAG)

- Construction

Les résultats de notre nouvelle méthode

Parmi les constats ressortant de ces analyses, nous relevons :

Points forts communs

- Une gouvernance de très bon niveau, impliquant souvent les directions générales elles-mêmes

- Des baisses d’émissions significatives sur 18 mois

Lacunes essentielles

Pour tous les acteurs :

- Le manque de restriction concernant le financement des terminaux de gaz naturel liquéfié et

- le manque de sélectivité des financements au profit des seuls bâtiments neufs « Net Zero Ready » (chauffage urbain ou électrique)

- des retards dommageables de méthodologies entrainant une opacité complète sur des sujets aussi critiques que

- Les émissions liées aux emissions de dette ou de capital par les banques d’affaires (émissions financées)

- Les émissions liées aux contrats et aux sinistres des assureurs (émissions assurées)

Pour certains :

- L’absence de cible au-delà de 2025 pour les segments de la production d’électricité et les constructeurs automobiles

- L’absence de trajectoire volontariste pour décarboner l’agriculture alors que SBTi a émis des « commodity pathways » adaptés à chaque production au niveau mondial.

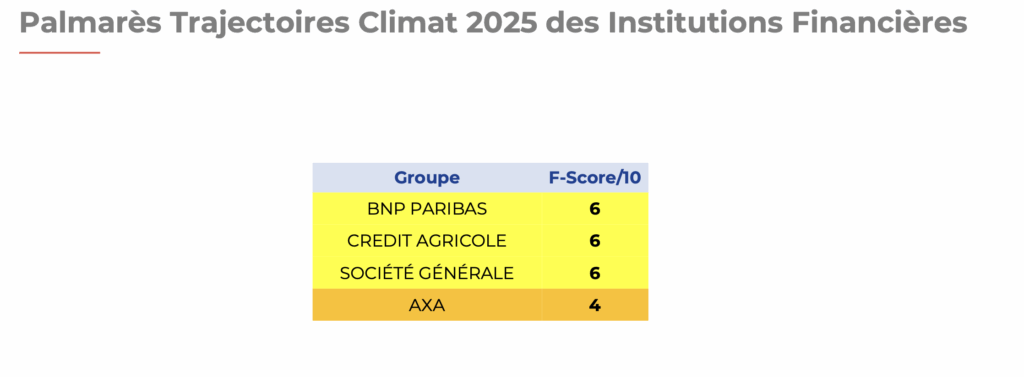

Et pour le seul assureur du CAC 40, AXA, une absence totale de chiffrage, d’objectif et de plan concernant les émissions liées aux sinistres. Un sujet récemment éclairé par les assureurs australiens qui ont montré une intensité d’émissions 3 fois supérieures à celle des actifs !