Comme nous l’avions mentionné avant l’été, l’Efrag a publié une analyse des 600 rapports CSRD déposés par les groupes européens entre janvier et avril 2025.

Que révèlent ils sur le sujet majeur des ambitions de décarbonation à horizons 2030 et 2050,

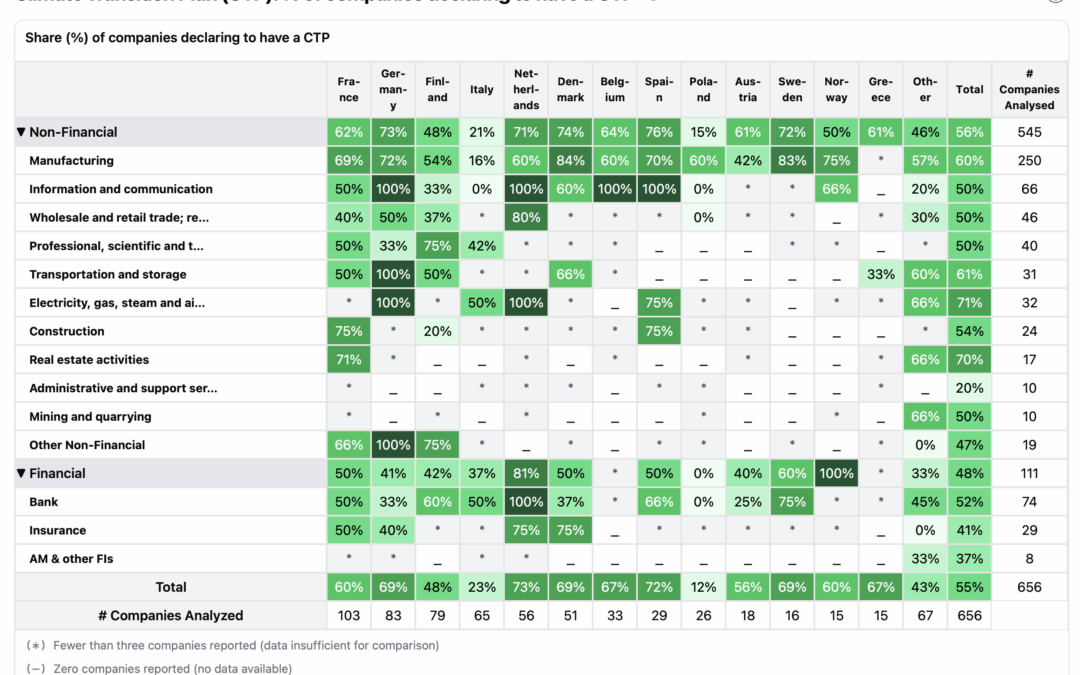

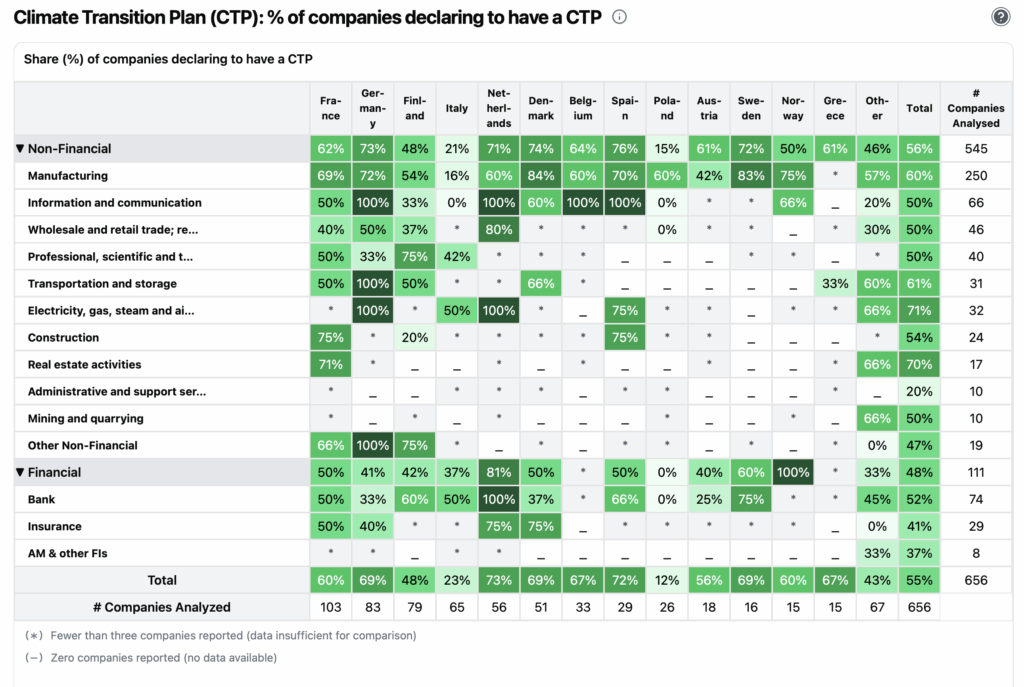

Plus de la moitié des préparateurs déclarent disposer d’un plan de transition pour l’atténuation du changement climatique (55 %), ce qui indique que le reporting sur ce sujet a commencé, mais n’est pas encore généralisé.

• Des variations notables selon les pays et les secteurs, révélant des niveaux de maturité différents en matière de planification de la transition et de divulgation.

Au niveau des pays, les tendances suivantes sont observées :

Pour l’horizon 2050:

– L’adoption de plans de transition pour l’atténuation du changement climatique est plus élevée en Europe du Nord et de l’Ouest (p. ex. Pays-Bas : 73 %, Suède : 69 %, Danemark : 69 %).

– L’adoption est fortement déterminée par le pays, avec peu de différences globales entre préparateurs au sein d’un même pays. Les moteurs possibles de cette tendance :

▪ L’ambition des pays dans lesquels opèrent les préparateurs (p. ex. la Suède et le Danemark ont des objectifs Net Zero très ambitieux). Ce n’est toutefois pas le cas de la Finlande.

▪ D’autres facteurs peuvent influencer cette situation, par exemple la pression des parties prenantes.

La France, avec seulement 60% de Plans de transition, apparait en net retrait par rapport à l’Allemagne (69%), les Pays Bas (73%), la Belgique (67%) et l’Espagne (72%).

Pour l’horizon 2030:

– Environ 70 % des préparateurs déclarent disposer d’objectifs de court terme (2030 ou avant) sur les scopes 1 et 2 compatibles avec une trajectoire à 1,5 °C, ce qui témoigne d’une ambition climatique large11

▪ Parmi eux, 60 % ont des objectifs validés par des référentiels externes tels que la SBTi, tandis que 40 % suivent des cadres sectoriels sans validation externe11

▪ Bien que les institutions financières s’appuient majoritairement sur des cadres sectoriels (p. ex. Net-Zero Banking Alliance), près de 40 % ont des objectifs validés par la SBTi

▪ Un tiers (34 %) des groupes n’a toujours pas d’objectifs clairs de court terme pour les scopes 1 et 2, et 16 % déclarent des objectifs non compatibles avec 1,5 °C, suggérant un glissement vers des cibles supérieures à 1,5 °C.

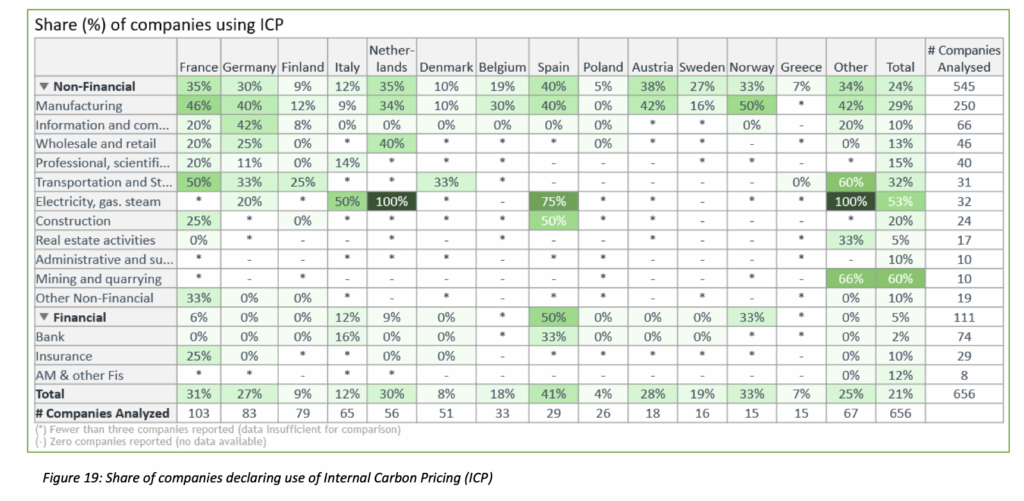

Mécanisme interne de prix du carbone

Par secteur et par pays :

• L’adoption de la tarification interne du carbone (ICP) demeure globalement faible : seulement ≈ 20 % des préparateurs l’utilisent et, parmi ceux qui la pratiquent, la plupart (≈ 70 %) appliquent un prix inférieur à 25€/tonne.

• L’ICP est la plus adoptée dans les secteurs à forte intensité carbone, notamment : Mines (60 %) ; Électricité/Gaz (≈ 50 %) ; Transport/Entreposage (≈ 30 %).

• Les pays dotés de réglementations climatiques et de normes de divulgation avancées affichent un usage plus large de l’ICP dans l’ensemble des secteurs (p. ex. Pays-Bas, Espagne, Danemark).

• Les secteurs de services (p. ex. Information & Communications et Services financiers) présentent une adoption plus faible dans l’ensemble des pays.