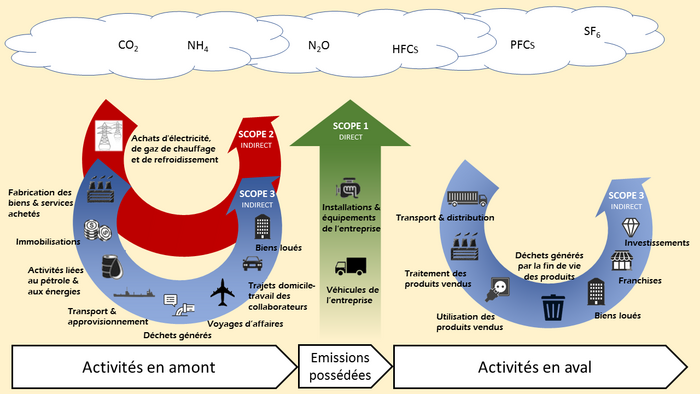

Parmi les émissions issues de l’activité d’un groupe, un domaine se distingue à la fois par son importance et par sa complexité: Les émissions liées à l’utilisation du produit fabriqué ou vendu. Dans la nomenclature du GHG Protocol, organisme qui définit les normes internationales de chiffrage des émissions, ce scope 3 aval a bénéficié de pas moins de 15 chapitres, liés aux secteurs d’activité.

Preuve de sa criticité, l’Europe a confirmé l’inclusion de tout ce scope 3 dans le reporting ESRS E1 rendu obligatoire par la CSRD à effet de 2024.

Exemple de cas simples:

- TotalEnergies et Engie qui commercialisent des carburants qui seront brûlés par leurs clients,

- Stellantis, Renault produisent des véhicules qui brûleront du carburant – ou pas – pour leur fonctionnement

Exemple de cas moins simples:

- BNP, SG, Crédit Agricole SA proposent du crédit ou du leasing pour acheter ou louer les mêmes voitures. Mais le crédit n’en représente pas toute la valeur d’achat. En sont ils pour autant 100% responsables?

- AXA et les autres assureurs français proposent une assurance obligatoire en responsabilité civile sans laquelle un véhicule peut mais ne doit pas circuler…

Se posent donc plusieurs questions pour l’entreprise et, par ricochet, ses actionnaires et financeurs:

- Suis je responsable et à quelle hauteur de ces émissions?

- En cas de foisonnement de domaines d’émissions, puis je focaliser sur l’essentiel pour mon reporting?

Dans le cadre de nos travaux sur le Palmarès des Trajectoires Climat 2023 du CAC 40, notre analyse s’est basée sur 2 considérations, l’une juridique, l’autre opérationnelle :

- L’imputabilité des émissions doit suivre la règle de l’influence majeure, dite en droit de la causalité adéquate: Contrairement à la théorie des causes équivalentes, qui considère toutes les conditions ayant contribué à un résultat comme étant équivalentes, la théorie de la cause adéquate cherche à identifier les causes qui ont un lien suffisamment direct et prévisible avec un dommage pour justifier l’attribution de la responsabilité. Cette règle suivie par la plupart des doctrines dans le monde permet de simplifier l’attribution des responsabilités. Il est donc naturel que nous la reprenions pour l’imputabilité, c’est à dire la responsabilité des émissions.

- La seconde règle permettant – au moins au départ – de simplifier la vie des préparateurs de reporting est simplement la… loi de Pareto: le plus souvent, 20% des postes du scope 3 aval représentent plus de 80% des émissions de ce périmètre. Il est donc préférable de bien traiter ces 2 ou 3 sources que de mal couvrir l’ensemble du spectre.

Au niveau mondial, la nervosité monte parmi les banquiers et asset managers, eux aussi concernés par l’obligation de publication de leur scope 3 aval par la CSRD. Le GHG protocol, établi bien avant ces nouvelles obligations, les aide assez peu et de nouveaux groupes de travail se sont formés pour compléter les règles en la matière. Nous reviendrons d’ailleurs sur le PCAF (Partnership for Carbon Accounting Financials) qui fait de surprenantes propositions pour les assureurs…

Rappelons que le Net Zéro Asset Managers Initiative, qui regroupe les professionnels gérant au total 57.000 milliards de dollars, a prévu d’intégrer « dans la mesure du possible » le scope 3 dans ses engagements. Incroyable vu son poids!

Rejoignant nos constats sur le CAC 40, le groupe FTSE Russel indique que moins de 45% des 4000 Groupes du FTSE All World Index publient des informations sur leur scope 3, et la moitié d’entre elles seulement détaillent les postes les plus émissifs de ce périmètre.

Un nouveau groupe de travail co-présidé par Robeco et HSBC Asset Management planche donc pour trouver des solutions et devrait confirmer que Pareto est une piste de simplification a privilégier.

Nous y sommes évidemment favorables car la rapidité de mesures et donc de l’action est essentielle à 6 ans du jalon critique qu’est 2030!